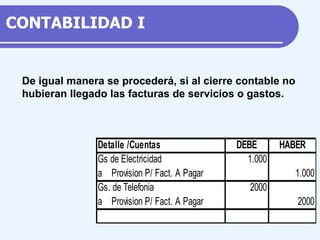

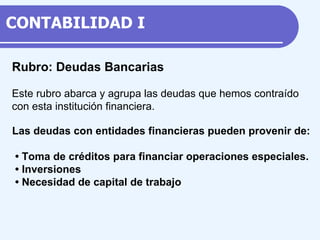

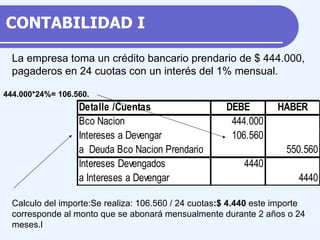

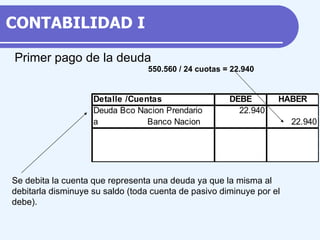

El documento trata sobre provisiones por facturas por pagar y deudas bancarias. Explica que cuando una empresa adquiere un bien o servicio a crédito, se debe registrar una provisión por la factura pendiente de pago. También describe cómo calcular e ir pagando una deuda bancaria prendaria a través de cuotas mensuales que incluyen capital e intereses.