Descargado 376 veces

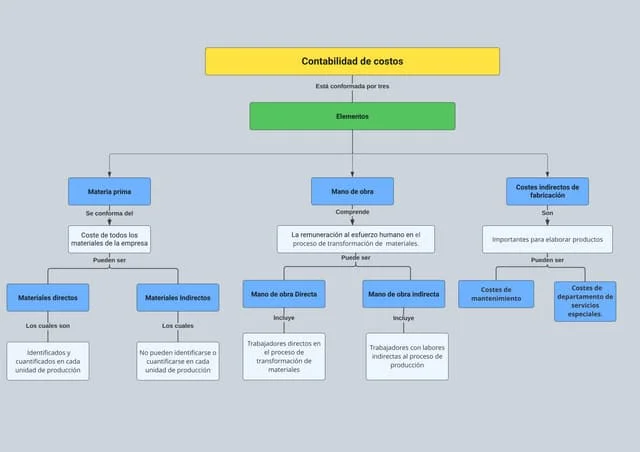

Los gastos indirectos de fabricación son costos que no pueden asignarse directamente a un producto en particular pero contribuyen al proceso de producción. Incluyen materiales indirectos como lubricantes y combustible, mano de obra indirecta como supervisores y mantenimiento, y costos generales como depreciación de maquinaria. Existen varios métodos para distribuir los costos indirectos a los productos basados en unidades producidas, horas de mano de obra directa, o horas de maquinaria utilizadas.