Descargar como PDF, PPTX

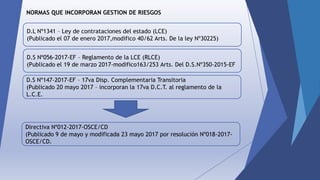

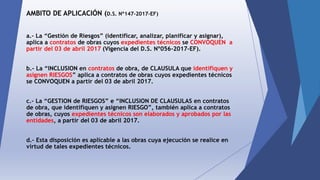

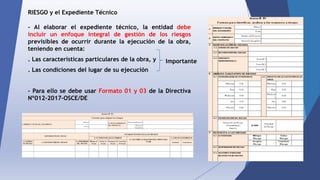

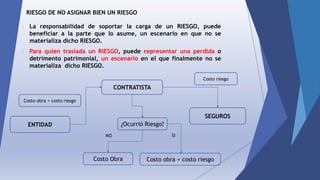

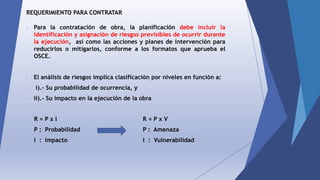

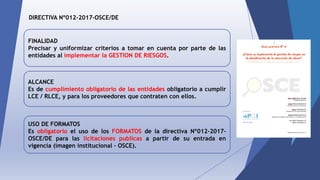

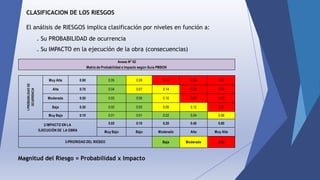

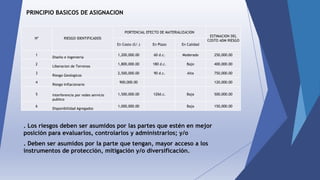

Este documento presenta información sobre la gestión de riesgos de obras en la planificación de su ejecución según la ley de contratación del estado. Se explica que la ley y su reglamento establecen que los riesgos previsibles durante la ejecución deben identificarse y asignarse. También se detalla que la Directiva No012 establece los criterios para la implementación de la gestión de riesgos en la planificación de obras. Finalmente, se enfatiza que la identificación y asignación correcta de riesgos es fundamental para