Descargar como PDF, PPTX

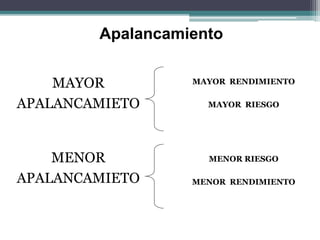

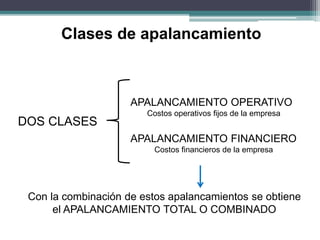

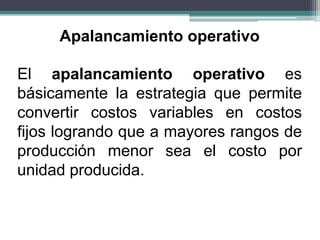

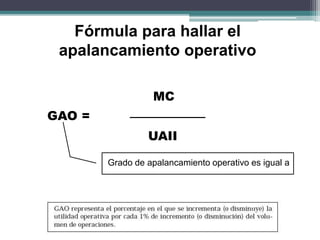

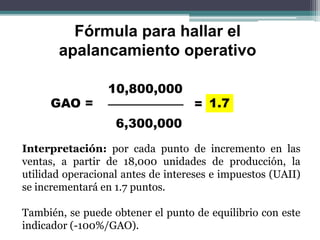

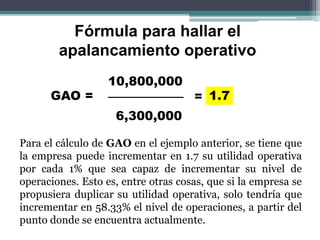

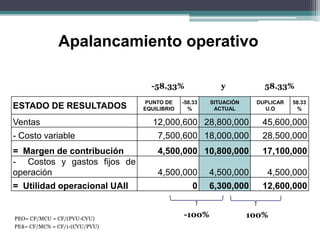

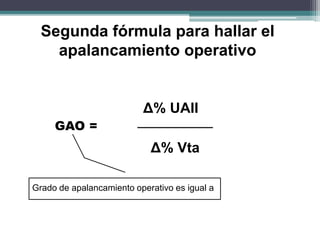

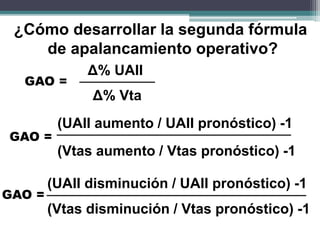

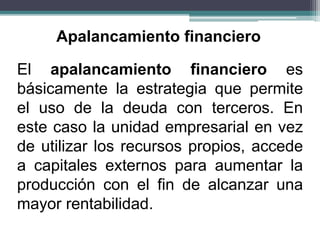

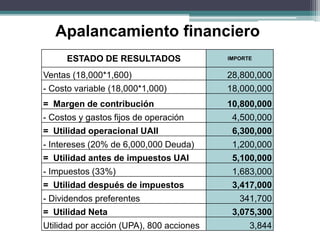

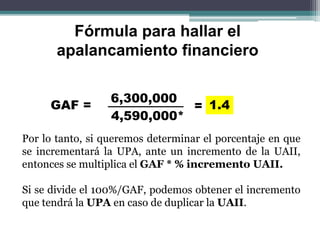

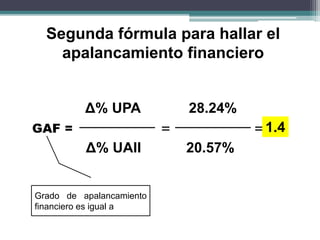

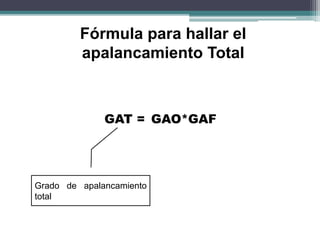

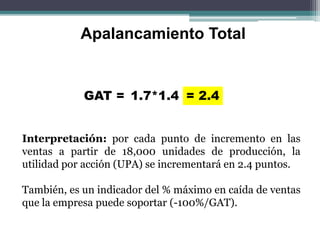

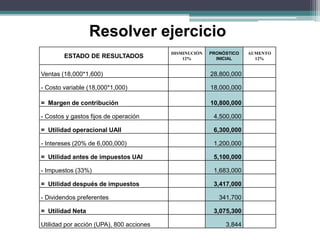

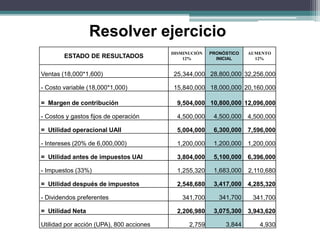

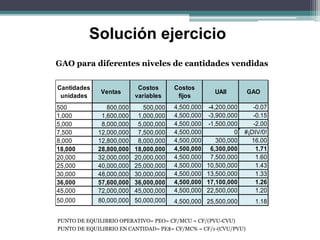

Este documento explica los conceptos de apalancamiento operativo, financiero y total. Define el apalancamiento como el uso de costos fijos para incrementar los efectos de los cambios en las ventas sobre las ganancias. Describe cómo calcular los grados de apalancamiento operativo, financiero y total, así como el punto de equilibrio y caída máxima en ventas.