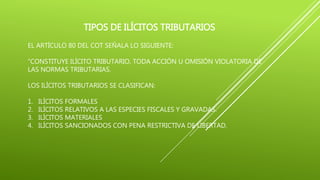

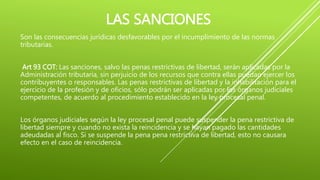

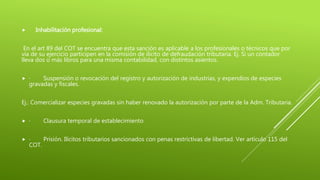

El documento detalla los ilícitos tributarios según el Código Orgánico Tributario, describiendo su concepto, tipos, sanciones y circunstancias que pueden atenuar o agravar la responsabilidad del infractor. Se menciona que las sanciones pueden ser pecuniarias, privativas de libertad o de inhabilitación profesional, y se explican los procedimientos y condiciones para su aplicación. Además, se abordan las causas de extinción de acciones por ilícitos tributarios y el concurso de ilícitos en la imposición de sanciones.