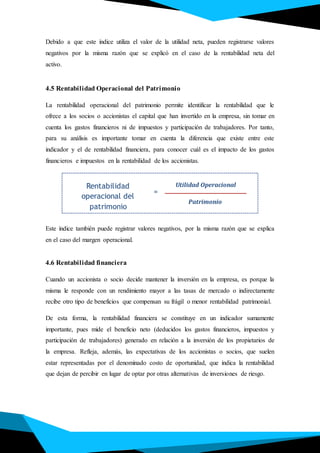

1) El documento presenta información sobre un curso de contabilidad gerencial dictado en la Universidad Nacional de Trujillo. El tema del curso es indicadores financieros.

2) Se definen los indicadores financieros y se explican sus características y clasificaciones como liquidez, solvencia, rentabilidad, eficiencia operativa y endeudamiento.

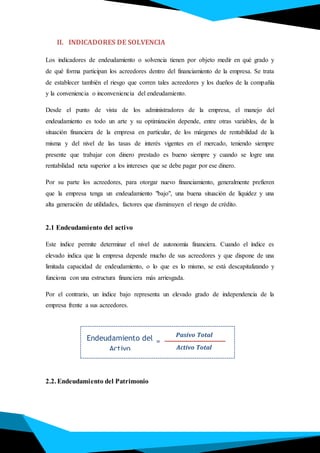

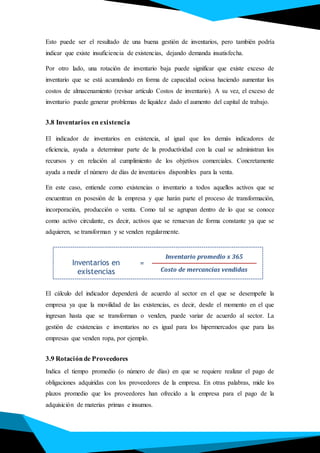

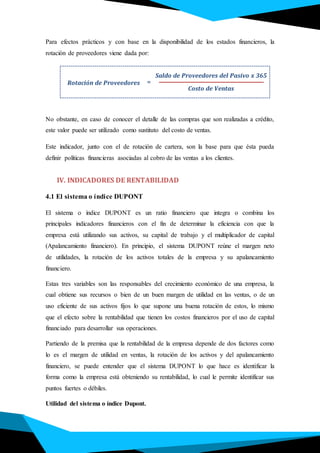

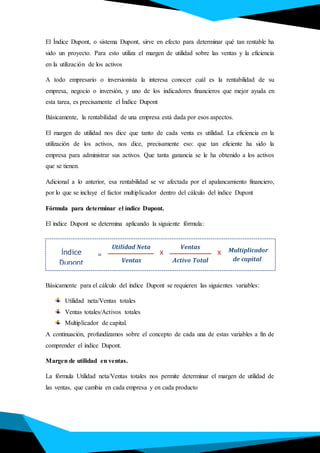

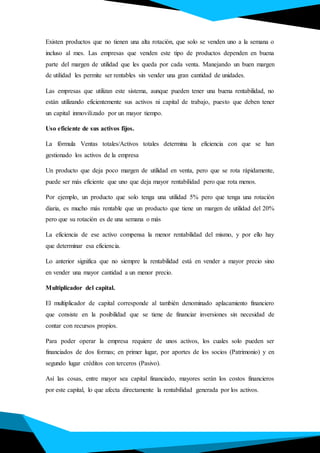

3) Se describen varios indicadores financieros específicos como liquidez corriente, prueba ácida, endeudamiento del activo y del patrimonio.