Este documento presenta el estado de pérdidas y ganancias de una empresa para los años 2015 a 2018. Muestra los ingresos y gastos de la operación principal de la empresa, así como los resultados financieros y antes de impuestos. En el año 2015, la empresa obtuvo un resultado del ejercicio de 245.192 euros procedente de sus operaciones continuadas.

INSTRUMENTOS FINANCIEROS: INFORMACIÓN A REVELAR.

Objetivo

Alcance

Balance

Revelación

Re-clasificación

Baja en cuentas

Garantía

Cuenta correctora para pérdidas crediticias

....

Determinación de impuestos diferidos conforme a Norma de Información Financiera NIF D-4 Impuestos a la utilidad, régimen general del Impuesto sobre la Renta.

INSTRUMENTOS FINANCIEROS: INFORMACIÓN A REVELAR.

Objetivo

Alcance

Balance

Revelación

Re-clasificación

Baja en cuentas

Garantía

Cuenta correctora para pérdidas crediticias

....

Determinación de impuestos diferidos conforme a Norma de Información Financiera NIF D-4 Impuestos a la utilidad, régimen general del Impuesto sobre la Renta.

Implicancias financieras por la puesta en vigencia de la Norma de Información Financiera 16 Arrendamientos ( NIIF 16 ), que sustituye a la Norma Internacional de Contabilidad 17 Arrendamientos ( NIC 17 ) así como a las interpretaciones asociadas.

NIC 39 INSTRUMENTOS FINANCIEROS: RECONOCIMIENTO Y MEDICIONGINALUZ1

La NIC 39 establece reglas para el reconocimiento, medición y revelación de información sobre los activos y pasivos financieros poseídos por la empresa, incluyendo la contabilización de las operaciones de cobertura.

Documento que presenta ejemplos representativos de cada uno de los principios contables, establecidos mediante las normas por el comite de normas internacionales de contabilidad

Implicancias financieras por la puesta en vigencia de la Norma de Información Financiera 16 Arrendamientos ( NIIF 16 ), que sustituye a la Norma Internacional de Contabilidad 17 Arrendamientos ( NIC 17 ) así como a las interpretaciones asociadas.

NIC 39 INSTRUMENTOS FINANCIEROS: RECONOCIMIENTO Y MEDICIONGINALUZ1

La NIC 39 establece reglas para el reconocimiento, medición y revelación de información sobre los activos y pasivos financieros poseídos por la empresa, incluyendo la contabilización de las operaciones de cobertura.

Documento que presenta ejemplos representativos de cada uno de los principios contables, establecidos mediante las normas por el comite de normas internacionales de contabilidad

Los Anexos 1, 2 y 3 contienen estados de flujo de efectivo de tr.pdfbalrajashok

Los Anexos 1, 2 y 3 contienen estados de flujo de efectivo de tres empresas (Alpha, Beta y

Gamma). Cada declaracin CF tiene tres aos de datos. Examine cuidadosamente el contenido de

estos estados de flujo de efectivo. Responda las siguientes preguntas sobre cada una de las tres

declaraciones CF.

1. Para cada uno de los aos de la Declaracin de FCs:

a. Cules fueron las principales fuentes de efectivo de la empresa? Sus principales usos del

efectivo?

b. El FC de las operaciones fue mayor o menor que el ingreso neto? Explique en detalle las

principales razones de la diferencia entre estas dos cifras.

C. Pudo la empresa generar suficiente efectivo de las operaciones para pagar todos sus gastos de

capital?

d. El FC de las operaciones cubri tanto los gastos de capital como los pagos de dividendos de la

empresa, si los hubiere?

mi. Si lo hizo, cmo invirti la empresa su exceso de efectivo?

F. De no ser as, cules fueron las fuentes de efectivo que us la empresa para pagar los gastos de

capital y/o los dividendos?

gramo. Fueron las cuentas de capital de trabajo (activo circulante o pasivo circulante) distintas

de efectivo y equivalentes de efectivo principalmente fuentes de efectivo o usos de efectivo?

H. Qu otros elementos importantes afectaron los flujos de efectivo?

2. Cul fue la tendencia en:

a. Lngresos netos?

b. Flujo de efectivo de (operaciones continuas?

C. Los gastos de capital?

d. Dividendos?

mi. Endeudamiento neto (ingresos menos pagos de deuda a corto y largo plazo)?

F. Cuentas de capital de trabajo?

3. Basndose nicamente en la evidencia de la Declaracin de CF, cul es su evaluacin de la solidez

financiera de este negocio? Por qu?

Anexo 1 Alpha Corporation, estados consolidados de flujos de efectivo (millones de dlares) Ao

terminado el 30 de junio de 2016 2015 2014 Actividades de explotacin Prdida por operaciones

continuas ($377.9) ($623.5) ($320.6) Depreciacin 168.4 220.1 263.4 Amortizacin de software

capitalizado 41.4 58.2 39.1 Ganancia por venta de inversiones y otros activos (16.6) (119.0)

Reestructuraciones y otras partidas inusuales, neto 135.5 384.1 125.3 Cambios en otras cuentas

que afectan las operaciones Cuentas por cobrar 160.8 73.4 (45.2) Inventario 80.2 100.9 (3.0)

Otros activos circulantes 17.0 (1.2) (13.0) Cuentas por pagar y otros pasivos corrientes (91.3)

(21.3) 41.0 Otro 2.8 14.1 (10.5) Efectivo neto proporcionado por operaciones continuas 120.3

85.8 76.5 Efectivo neto proporcionado por (utilizado en) operaciones discontinuadas 4.9 3.5

(29.7) Efectivo neto provisto por las actividades de explotacin 125.2 89.3 46,8 Actividades de

inversin Inversin en activos depreciables (129.7) (174.4) (303.6) Cobros por enajenacin de

activos depreciables y otros 157 242 94.1 Ingresos por la venta de operaciones discontinuadas

25.3 407.3 Inversin en software capitalizado (27.8) (43.1) (59.5) Otro (6.0) (13.0) 14.2 Efectivo

neto proporcionado por (utilizado en) actividades de inversin 18.8 418.8 (254.8) Actividades de

financiacin (Disminucin).

Informe econónimo-financiero 2014 de Abengoa Abengoa

Abengoa publica el tercer tomo de su informe anual acerca de su actividad económica-financiera que contiene información sobre cuentas anuales consolidadas, así como el informe de gestión

Trabajo Práctico - Contabilidad Gerencial. (2011)

Descripción de la empresa, diagnóstico económico-financiero, análisis de alternativas y elección del plan de acción.

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.ManfredNolte

Hoy repasaremos a uña de caballo otro reciente documento de la Comisión (SWD-2024) que lleva por título ‘Análisis de países sobre la convergencia social en línea con las características del Marco de Convergencia Social (SCF)’.

“La teoría de la producción sostiene que en un proceso productivo que se caracteriza por tener factores fijos (corto plazo), al aumentar el uso del factor variable, a partir de cierta tasa de producción

Informe empresarial niif formato estados de resultados

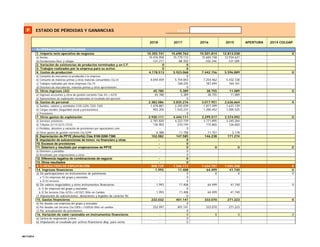

1. ESTADO DE PÉRDIDAS Y GANANCIAS STATUS

A) OPERACIONES CONTINUADAS

1. Importe neto operativo de negocios 10.355.741 15.690.762 15.501.814 12.813.038 0

a) Ventas 10.476.958 15.779.112 15.604.158 12.934.627

b) Devoluciones-Desc y rebajas 121.217- 88.350- 102.344- 121.589-

2. Variación de existencias de productos terminados y en C.F. 0 0

3. Trabajos realizados por la empresa para su activo 0 0

4. Costos de produccion 4.178.513 5.923.068 7.442.156 5.596.889 0

a) Consumo de mercancia no producida x la empresa - 0

b) Consumo de materias primas y otras materias consumibles Cta 61 4.044.459 5.754.843 7.254.462 5.432.728

c) Trabajos realizados por otras empresas Cta 74 - 168.225 187.694 164.161

d) Deterioro de mercaderías, materias primas y otros aprovisionam . - 0

5. Otros ingresos (42) 45.780 5.389 38.755 11.089 0

a) Ingresos accesorios y otros de gestión corriente Ctas 42<>4210 45.780 5.389 38.755 11.089

b) Subvenciones de explotación incorporadas al resultado del ejercicio - 0

6. Gastos de personal 2.382.086 3.835.276 3.017.951 2.636.664 0

a) Sueldos, salarios y asimilados 5105-5205-7205-7305 1.478.881 2.292.039 1.817.499 1.631.139

b) Cargas sociales (Seguridad social y prestaciones) 903.205 1.543.237 1.200.452 1.005.525

c) Provisiones - 0

7. Otros gastos de explotación 2.930.111 4.444.111 3.299.517 3.374.092 0

a) Servicios exteriores 2.787.820 4.222.159 3.171.895 3.245.264

b) Tributos (5115-5215-7315) 135.903 210.194 115.865 126.650

c) Pérdidas, deterioro y variación de provisiones por operaciones com. - 0

d) Otros gastos de gestión corriente Cta 5299 6.388 11.758 11.757 2.178

8. Depreciación de PPYE (Amortiz) Ctas 5160-5260-7360 102.082 147.585 146.238 171.274

9. Imputación de subvenciones de inmov. no financiero y otras - 0

10. Excesos de provisiones - 0

11. Deterioro y resultado por enajenaciones de PPYE - 0 0 0 0

a) Deterioro y pérdidas - 0

b) Resultados por enajenaciones y otras - 0

12. Diferencia negativa de combinaciones de negocio - 0

13. Otros resultados - 0

A.1) RESULTADO DE EXPLOTACIÓN 808.729 1.346.111 1.634.707 1.045.208 0

14. Ingresos financieros 1.993 11.408 64.499 41.740 0

a) De participaciones en instrumentos de patrimonio - 0 0 0 0

a 1) En empresas del grupo y asociadas - 0

a 2) En terceros - 0

b) De valores negociables y otros instrumentos financieros 1.993 11.408 64.499 41.740 0

b 1) De empresas del grupo y asociadas - 0

b 2) De terceros Ctas 4210<>421021 Difer en Cambio 1.993 11.408 64.499 41.740

c) Imputación de subvenciones, donaciones y legados de carácter fin - 0

15. Gastos financieros 222.032 401.141 333.070 271.223 0

a) Por deudas con empresas del grupo y asociadas - 0

b) Por deudas con terceros Cta 5305<>530526 Difer en cambio 252.997 401.141 333.070 271.223

c) Por actualización de provisiones - 0

16. Variación de valor razonable en instrumentos financieros - 0 0 0 0

a) Cartera de negociación y otros - 0

b) Imputación al resultado por activos financieros disp. para venta - 0

APERTURA

P REVISADO, VERSIÓN FINAL

2015 2014 COLGAP201620172018

06/11/2014

2. ESTADO DE PÉRDIDAS Y GANANCIAS STATUS

APERTURA

P REVISADO, VERSIÓN FINAL

2015 2014 COLGAP201620172018

17. Diferencias de cambio Neto 421021 y 530526 17.378 -36.446 77.747 -26.292

18. Deterioro y result. por enajenaciones de inst. financieros - 117.276 0 0 0

a) Deterioros y pérdidas - 117.276

b) Resultados por enajenaciones y otras - 0

19. Otros ingresos y gastos de carácter financiero - 95.083 264.249 114.825 0

a) Incorporación al activo de gastos financieros - 0

b) Ingresos financieros derivados de convenios de acreedores - 0

c) Resto de ingresos y gastos netos 53 <> 5305 - 95.083 264.249 114.825 0

A.2) RESULTADO FINANCIERO (14 + 15 + 16 + 17 + 18 + 19) -319.505 -448.372 -610.567 -318.016 0

A.3) RESULTADO ANTES DE IMPUESTOS (A.1 + A.2) 489.225 897.739 1.024.140 727.192 0

20. Impuestos sobre beneficios 244.033 466.698 498.081 332.362

A.4) RESULT.DEL EJERC. X OPERAC.CONTINUADAS (A.3 + 20) 245.192 431.041 526.059 394.830 0

B) OPERACIONES INTERRUMPIDAS - DISCONTINUADAS - 0

21. Resultado del ejercicio procedente de operaciones interrumpidas neto - 0

A.5) RESULTADO DEL EJERCICIO (A.4 + 21) 245.192 431.041 526.059 394.830 0

06/11/2014