Descargar para leer sin conexión

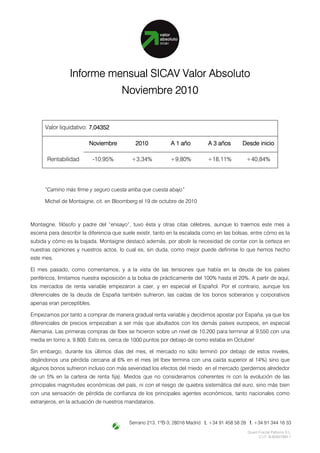

El informe mensual del SICAV Valor Absoluto muestra una rentabilidad negativa del 10,95% en noviembre de 2010. La cartera está compuesta principalmente por bonos soberanos griegos, preferentes bancarias españolas, y futuros sobre el Ibex 35. El gestor redujo la exposición a renta variable en octubre ante las tensiones en la deuda periférica europea, y luego compró acciones españolas cuando los diferenciales de precios se ampliaron excesivamente.