Valor Absoluto Sicav: Informe de Gestión de Marzo de 2011

•

0 recomendaciones•209 vistas

El informe mensual muestra una rentabilidad negativa del -0,85% en marzo de 2011. Debido a la incertidumbre causada por el terremoto y tsunami en Japón, la cartera incrementó su exposición a renta variable una vez que los mercados se estabilizaron. La cartera también aumentó su ponderación en renta fija corporativa de varios niveles de riesgo.

Recomendados

Recomendados

Más contenido relacionado

Similar a Valor Absoluto Sicav: Informe de Gestión de Marzo de 2011

Similar a Valor Absoluto Sicav: Informe de Gestión de Marzo de 2011 (20)

Más de Luis Bononato

Más de Luis Bononato (11)

Último

Último (20)

Valor Absoluto Sicav: Informe de Gestión de Marzo de 2011

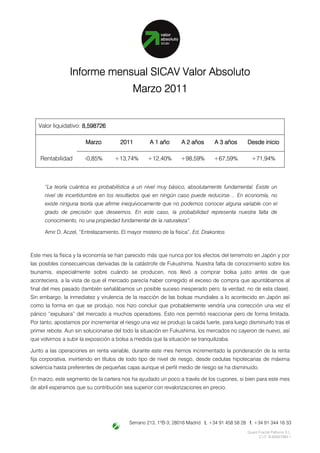

- 1. Informe mensual SICAV Valor Absoluto Marzo 2011 Valor liquidativo: 8,598726 8,598726 Marzo 2011 A 1 año A 2 años A 3 años Desde inicio Rentabilidad -0,85% +13,74% +12,40% +98,59% +67,59% +71,94% “La teoría cuántica es probabilística a un nivel muy básico, absolutamente fundamental. Existe un nivel de incertidumbre en los resultados que en ningún caso puede reducirse… En economía, no existe ninguna teoría que afirme inequívocamente que no podemos conocer alguna variable con el grado de precisión que deseemos. En este caso, la probabilidad representa nuestra falta de conocimiento, no una propiedad fundamental de la naturaleza”. Amir D. Aczel, “Entrelazamiento. El mayor misterio de la física”, Ed. Drakontos Este mes la física y la economía se han parecido más que nunca por los efectos del terremoto en Japón y por las posibles consecuencias derivadas de la catástrofe de Fukushima. Nuestra falta de conocimiento sobre los tsunamis, especialmente sobre cuándo se producen, nos llevó a comprar bolsa justo antes de que aconteciera, a la vista de que el mercado parecía haber corregido el exceso de compra que apuntábamos al final del mes pasado (también señalábamos un posible suceso inesperado pero, la verdad, no de esta clase). Sin embargo, la inmediatez y virulencia de la reacción de las bolsas mundiales a lo acontecido en Japón así como la forma en que se produjo, nos hizo concluir que probablemente vendría una corrección una vez el pánico “expulsara” del mercado a muchos operadores. Esto nos permitió reaccionar pero de forma limitada. Por tanto, apostamos por incrementar el riesgo una vez se produjo la caída fuerte, para luego disminuirlo tras el primer rebote. Aun sin solucionarse del todo la situación en Fukushima, los mercados no cayeron de nuevo, así que volvimos a subir la exposición a bolsa a medida que la situación se tranquilizaba. Junto a las operaciones en renta variable, durante este mes hemos incrementado la ponderación de la renta fija corporativa, invirtiendo en títulos de todo tipo de nivel de riesgo, desde cedulas hipotecarias de máxima solvencia hasta preferentes de pequeñas cajas aunque el perfil medio de riesgo se ha disminuido. En marzo, este segmento de la cartera nos ha ayudado un poco a través de los cupones, si bien para este mes de abril esperamos que su contribución sea superior con revalorizaciones en precio. Serrano 213, 1ºB-3; 28016 Madrid t. +34 91 458 58 28 f. +34 91 344 16 33 Quant Fractal Patterns S.L. C.I.F. B-85937993 1

- 2. Tabla 1 Composición de la cartera a 31 de marzo de 2011. 1: Posición Ponderación* Ponderación (aproximada) Renta Fija 65% 65% bonos griegos soberanos, vencimiento 2025, referenciados a la inflación 22,8% europea preferente BBVA en $ 2,5% preferente IberCaja 7,5% preferente Caixa Terrasa 0,9% titulizaciones hipotecarias (5 emisiones) 12,5% cedulas hipotecarias 5,5% Abengoa 2016, cupón 8,5% 3,5% FCC, convertible 2014, cupón 6,5% 2,5% bonos subordinados Caja Madrid, Banco Popular y Banco Santander 7,2% Renta Variable 94% 94% futuros sobre el Eurostoxx-50 79,1% renta variable en contado 12,6% Corporación financiera Alba 4,1% Mapfre 3,4% Banco Santander 3,5% Small caps (4 en total) 1,6% garantizado sobre el Eurostoxx-50 2,5% Observaciones: Observaciones el peso del activo i se calcula como su valor de mercado divido por el patrimonio de la SICAV; para los futuros, se utiliza el nominal para calcular su valor de mercado. Serrano 213, 1ºB-3; 28016 Madrid t. +34 91 458 58 28 f. +34 91 344 16 33 Quant Fractal Patterns S.L. C.I.F. B-85937993 1