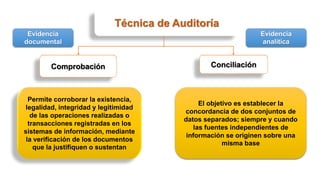

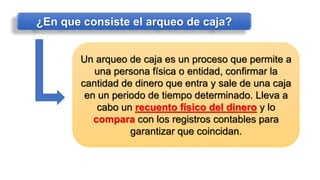

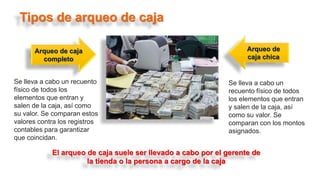

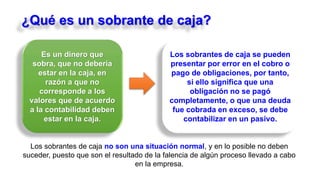

El documento habla sobre el arqueo de caja y la conciliación bancaria. Explica que el arqueo de caja consiste en contar el dinero físico en la caja y compararlo con los registros contables para asegurar que coincidan. También describe los tipos de arqueo de caja, y qué son los sobrantes y faltantes de caja. La conciliación bancaria es el proceso de comparar los movimientos bancarios registrados por la empresa con los del extracto bancario para verificar que coincidan.