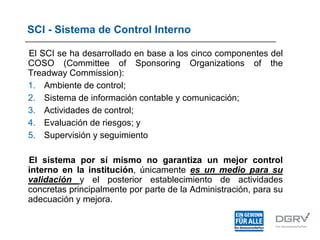

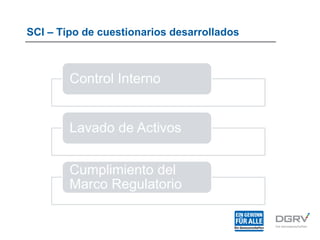

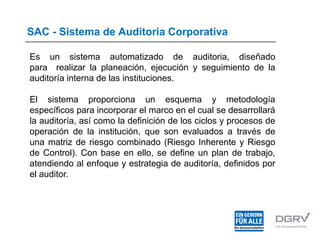

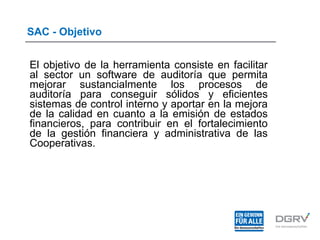

El documento habla sobre la gobernabilidad y su influencia en las empresas rurales. La DGRV tiene como misión combatir las causas de la pobreza en países en desarrollo a través de la estabilidad social, el progreso, la democracia y el estado de derecho. La DGRV ayuda a las cooperativas a desarrollarse de manera eficiente y competitiva a través de herramientas tecnológicas como SCI y SAC, que evalúan el control interno y la auditoría. Estas herramientas se han implementado con éx