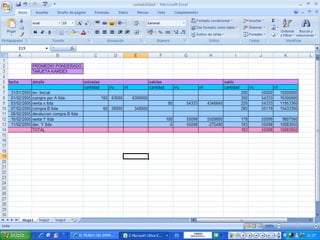

KARDEX Y PROMEDIO PONDERADO

•Descargar como PPTX, PDF•

3 recomendaciones•10,287 vistas

CONTABILIDAD

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Flujo de efectivo presupuesto de caja

El documento describe el proceso de desarrollar un presupuesto de caja para la compañía Coulson Industries para los meses de octubre, noviembre y diciembre. Incluye información sobre las ventas pronosticadas, entradas y salidas de efectivo esperadas como resultado de las ventas y compras. El presupuesto muestra el flujo de efectivo neto, el efectivo final requerido y el financiamiento necesario para cada mes con el objetivo de mantener un saldo mínimo de efectivo de $25,000.

Ciclos económicos

El documento describe los diferentes tipos de ciclos económicos, incluyendo ciclos cortos, medios y largos. Explica las diferentes fases de un ciclo económico general, comenzando con la expansión y recuperación cuando la producción y demanda aumentan, seguido del auge como el punto máximo, luego la recesión donde la producción se contrae, y finalmente la crisis como el punto mínimo.

Composicion del activo según el tipo de empresa

El documento resume la composición típica de los principales activos de diferentes tipos de empresas, incluyendo empresas comercializadoras, manufactureras, de servicios, del sector agropecuario, bancos y cooperativas, detallando los rangos porcentuales más comunes de inventarios, cuentas por cobrar, activos fijos, terrenos, inversiones y efectivo para cada tipo de empresa.

presupuesto de produccion

El documento describe el presupuesto de producción de una empresa. Explica que el presupuesto de producción es fundamental para planificar las necesidades de materias primas, mano de obra, capital y costos de fabricación. También ayuda a fijar los niveles óptimos de inventario y a estabilizar el ritmo de producción para lograr eficiencias. El presupuesto es la base para la planificación general de la fábrica ya que proporciona datos clave para la toma de decisiones.

Ejercicios resueltos

El documento presenta varios ejercicios resueltos relacionados con conceptos fundamentales de interés simple, interés compuesto, valor del dinero en el tiempo, y relaciones de equivalencia. El primer ejercicio calcula una tasa de interés aplicada a $1,000 prestados. Los ejercicios siguientes calculan montos finales usando interés simple y compuesto. Otros ejercicios convierten tasas de periodos diferentes y calculan valores presentes y futuros usando tasas de interés dadas.

Analísis y proyecciones del FLujo de Caja

Este documento contiene interesantes anotaciones acerca de la elaboración de un flujo de caja, además contiene algunas ejemplos proyectados de acuerdo al método directo e indirecto

Analisis vertical y horizontal

El análisis horizontal y vertical son dos métodos para analizar estados financieros. El análisis horizontal compara rubros entre períodos para determinar variaciones, mientras que el análisis vertical mide la participación de cada rubro dentro del total. El análisis horizontal es dinámico al considerar cambios a través del tiempo, mientras que el análisis vertical provee una vista estática en un momento dado. Ambos métodos son útiles para identificar tendencias en los estados financieros de una empresa.

Mano de obra directa e indirecta

El documento habla sobre la clasificación de la mano de obra en directa e indirecta. Explica que la mano de obra directa se refiere al trabajo involucrado directamente en la fabricación del producto, mientras que la mano de obra indirecta incluye áreas de apoyo como administración. También destaca las diferencias entre ambos tipos de mano de obra, como que la directa se asocia directamente al producto y es un costo primario, mientras la indirecta incluye gerentes y supervisores y es considerada un costo indirecto.

Recomendados

Flujo de efectivo presupuesto de caja

El documento describe el proceso de desarrollar un presupuesto de caja para la compañía Coulson Industries para los meses de octubre, noviembre y diciembre. Incluye información sobre las ventas pronosticadas, entradas y salidas de efectivo esperadas como resultado de las ventas y compras. El presupuesto muestra el flujo de efectivo neto, el efectivo final requerido y el financiamiento necesario para cada mes con el objetivo de mantener un saldo mínimo de efectivo de $25,000.

Ciclos económicos

El documento describe los diferentes tipos de ciclos económicos, incluyendo ciclos cortos, medios y largos. Explica las diferentes fases de un ciclo económico general, comenzando con la expansión y recuperación cuando la producción y demanda aumentan, seguido del auge como el punto máximo, luego la recesión donde la producción se contrae, y finalmente la crisis como el punto mínimo.

Composicion del activo según el tipo de empresa

El documento resume la composición típica de los principales activos de diferentes tipos de empresas, incluyendo empresas comercializadoras, manufactureras, de servicios, del sector agropecuario, bancos y cooperativas, detallando los rangos porcentuales más comunes de inventarios, cuentas por cobrar, activos fijos, terrenos, inversiones y efectivo para cada tipo de empresa.

presupuesto de produccion

El documento describe el presupuesto de producción de una empresa. Explica que el presupuesto de producción es fundamental para planificar las necesidades de materias primas, mano de obra, capital y costos de fabricación. También ayuda a fijar los niveles óptimos de inventario y a estabilizar el ritmo de producción para lograr eficiencias. El presupuesto es la base para la planificación general de la fábrica ya que proporciona datos clave para la toma de decisiones.

Ejercicios resueltos

El documento presenta varios ejercicios resueltos relacionados con conceptos fundamentales de interés simple, interés compuesto, valor del dinero en el tiempo, y relaciones de equivalencia. El primer ejercicio calcula una tasa de interés aplicada a $1,000 prestados. Los ejercicios siguientes calculan montos finales usando interés simple y compuesto. Otros ejercicios convierten tasas de periodos diferentes y calculan valores presentes y futuros usando tasas de interés dadas.

Analísis y proyecciones del FLujo de Caja

Este documento contiene interesantes anotaciones acerca de la elaboración de un flujo de caja, además contiene algunas ejemplos proyectados de acuerdo al método directo e indirecto

Analisis vertical y horizontal

El análisis horizontal y vertical son dos métodos para analizar estados financieros. El análisis horizontal compara rubros entre períodos para determinar variaciones, mientras que el análisis vertical mide la participación de cada rubro dentro del total. El análisis horizontal es dinámico al considerar cambios a través del tiempo, mientras que el análisis vertical provee una vista estática en un momento dado. Ambos métodos son útiles para identificar tendencias en los estados financieros de una empresa.

Mano de obra directa e indirecta

El documento habla sobre la clasificación de la mano de obra en directa e indirecta. Explica que la mano de obra directa se refiere al trabajo involucrado directamente en la fabricación del producto, mientras que la mano de obra indirecta incluye áreas de apoyo como administración. También destaca las diferencias entre ambos tipos de mano de obra, como que la directa se asocia directamente al producto y es un costo primario, mientras la indirecta incluye gerentes y supervisores y es considerada un costo indirecto.

Anualidades vencidas anualidades anticipadas.

Este documento presenta un resumen de tres oraciones o menos sobre el tema de anualidades vencidas simples. El documento trata sobre conceptos matemáticos financieros como anualidades, intereses compuestos, flujos de efectivo y fórmulas para calcular el monto y valor presente de anualidades. Contiene ejemplos numéricos para ilustrar los cálculos y aplicaciones prácticas de estos conceptos.

TASAS DE INTERES

Este documento explica diferentes tipos de tasas de interés como el interés simple, compuesto y tasa de rendimiento. También describe diagramas de flujo de efectivo y cómo representar gráficamente los flujos de entrada y salida de dinero a lo largo del tiempo. Finalmente, concluye que factores como el ahorro, la inversión y las tasas de interés activas y pasivas afectan el desarrollo económico de un país.

Tasa interna de retorno

Este documento explica la Tasa Interna de Retorno (TIR), que mide la rentabilidad de las inversiones. La TIR evalúa la conveniencia de proyectos y cuanto mayor sea la TIR de un proyecto, más deseable será realizarlo. El documento también provee consejos para calcular la TIR y discute las ventajas y desventajas de usarla. Finalmente, los expositores concluyen que la TIR es un indicador clave para la toma de decisiones de inversión.

los inventarios en contabilidad

Este documento presenta información sobre los inventarios. Define los inventarios como la compra de artículos para la venta y clasifica los tipos de inventarios en mercancías, productos terminados, productos en proceso y materias primas. También describe los sistemas de registro de inventarios periódicos y perpetuos y los métodos de valuación como el costo promedio, PEPS y UEPS.

Planeación de la mano de obra

Este documento describe varios métodos para la planificación eficaz de los costos de mano de obra, tanto a corto como a largo plazo. Explica que la mano de obra directa incluye los salarios de los empleados que trabajan directamente en la producción de un producto específico, mientras que la mano de obra indirecta incluye otros costos laborales como la supervisión. También detalla cuatro métodos para planificar las horas de mano de obra directa y los beneficios de una planificación eficaz de estos costos para la empresa.

Costo indirecto de fabricación ronny garza

Este documento describe los costos indirectos de fabricación, los cuales son costos que no se relacionan directamente con la manufactura de un producto pero contribuyen a los costos de producción, como mano de obra indirecta, servicios públicos y depreciación de equipo. Explica que son importantes para calcular el costo total de producción y que no pueden asignarse directamente a un producto en particular. Además, provee ejemplos de costos directos e indirectos y categoriza a los costos indirectos como variables, fijos o mixtos. Finalmente, conclu

Panorama general de la macroeconomía

U.T.P.L

Escuela: Área administrativa

Materia: Introducción a la Economía

Periodo: Abril - Agosto 2010

Ponente: Econ. Ronald Toledo

Tasa de interes nominal y efectiva

El documento describe los conceptos de tasas de interés nominales y efectivas. Explica que la tasa de interés nominal es la tasa expresada anualmente que genera intereses varias veces al año, mientras que la tasa de interés efectiva toma en cuenta la capitalización compuesta del interés. También discute los períodos de capitalización y pago, y cómo convertir tasas nominales a efectivas para diferentes períodos utilizando fórmulas matemáticas.

Ejercicios de DA, Consumo, Inversión y Gasto de Gobierno

Estos ejercicios has sido elaborados por los estudiantes de la Universidad San Marcos con mucha dedicación y en lo posible que se pueda entender desde diferentes perspectivas

7 pasos para lograr un costeo por ordenes

Este documento describe los 7 pasos para realizar un costeo por órdenes de producción. Estos pasos incluyen identificar los costos directos e indirectos, seleccionar las bases de distribución de costos, calcular las tasas de costo unitario e indirecto, y calcular el costo total de la orden. También compara el costeo actual con el costeo normal y proporciona un ejemplo numérico para ilustrar el proceso.

Ejercicios de análisis de punto de equilibrio

Libro: Administración de Operaciones

Edición: Octava

Autores: LEE J. KRAJEWSKI, LARRY P. RITZMAN, MANOJ K. MALHOTRA

Editoria: Pearson

La realidad de la Inversión Privada en Ecuador

La realidad de la Inversión Privada en EcuadorMinisterio de Coordinación de la Producción, Empleo y Competitividad

Este reporte explora la situación de la inversión en Ecuador desde el ámbito global macroeconómico e incluye las cuentas empresariales para reconocer cual es la evolución de las cuentas de inversión en Ecuador. Costo de produccion

Este documento presenta información sobre los costos de producción. Explica que los costos de producción se dividen en dos categorías: costos fijos e costos variables. Los costos fijos, como los salarios de ejecutivos y la depreciación, no cambian con los niveles de producción. Los costos variables, como la mano de obra y las materias primas, cambian en función de la producción. También discute el flujo de caja y los métodos para calcular la depreciación.

56581501 tareas-resueltas-de-macroeconomia

1. La función de producción considerada es Cobb-Douglas con tres factores: capital (K), trabajo (L) y capital humano (H).

2. El producto marginal del trabajo depende positivamente del capital humano, mientras que el producto marginal del capital humano depende positivamente de sí mismo.

3. La proporción de la renta que recibe cada factor depende de sus coeficientes en la función de producción Cobb-Douglas de tres factores.

Tasas de interes

El documento discute el tema de las tasas de interés en Venezuela y países menos desarrollados. Explica que el Banco Central de Venezuela regula las tasas de interés del sistema financiero y puede fijar tasas máximas y mínimas. Luego resume experiencias históricas de países como Guatemala sobre cómo han manejado las tasas de interés para lidiar con problemas económicos como la inflación y los desequilibrios en la balanza de pagos.

Semana 2

Este documento introduce conceptos básicos de administración de costos. Explica que la administración de costos implica la gestión eficiente de los recursos de una empresa para lograr objetivos organizacionales y generar valor. Define los tipos de costos como fijos, variables, semifijos y semivariables, y cómo estos se comportan de acuerdo al volumen de producción. También describe los objetos de costos como productos, servicios, proyectos y más, y cómo la clasificación de los costos como directos o indirectos depende del objeto de cost

Los elementos del costo de producción

Este documento describe los elementos del costo de producción, incluyendo materia prima, mano de obra y gastos indirectos de fabricación. Explica los objetivos y procesos relacionados con la compra, planeación, control de calidad, almacenamiento y valuación de la materia prima. También cubre temas como los tipos de mano de obra, sistemas de salarios, cálculo de cuotas horarias y tiempo extra. Por último, detalla la contabilización y asignación de gastos indirectos a través de la división departamental.

Estructura de costos.pptx

Este documento explica conceptos clave de la estructura de costos de una empresa como costos fijos, costos variables, punto de equilibrio y cómo calcularlo. También distingue entre empresas impulsadas por costos y valor. Finalmente, provee un ejemplo numérico para ilustrar cómo calcular el punto de equilibrio de una empresa de teléfonos móviles.

Practica dirigida n°11

El documento presenta información sobre el cálculo del PBI nominal y real. El PBI real mide la producción nacional excluyendo los efectos de la inflación y usando precios constantes de un año base, mientras que el PBI nominal incluye los efectos de la inflación. El documento también contiene ejemplos numéricos sobre cómo calcular estas medidas del PBI y tasas de crecimiento para diferentes países y años.

Costos fijos y variables de un Restaurant

Este documento resume los conceptos de costos fijos, costos variables y punto de equilibrio para un restaurante. Los costos fijos como el alquiler y servicios permanecen constantes a $4800 mensuales. Los costos variables como ingredientes para ceviche varían con la producción y son $15 por plato. El punto de equilibrio es 160 platos diarios donde los ingresos igualan los costos totales.

Fincas En Santafe

Administra fincas en Santafe. Juan Carlos Ocampo Ortiz es el administrador y sus números de teléfono son 316-325-28-41, 310-510-44-85 y 300-235-67-17.

Más contenido relacionado

La actualidad más candente

Anualidades vencidas anualidades anticipadas.

Este documento presenta un resumen de tres oraciones o menos sobre el tema de anualidades vencidas simples. El documento trata sobre conceptos matemáticos financieros como anualidades, intereses compuestos, flujos de efectivo y fórmulas para calcular el monto y valor presente de anualidades. Contiene ejemplos numéricos para ilustrar los cálculos y aplicaciones prácticas de estos conceptos.

TASAS DE INTERES

Este documento explica diferentes tipos de tasas de interés como el interés simple, compuesto y tasa de rendimiento. También describe diagramas de flujo de efectivo y cómo representar gráficamente los flujos de entrada y salida de dinero a lo largo del tiempo. Finalmente, concluye que factores como el ahorro, la inversión y las tasas de interés activas y pasivas afectan el desarrollo económico de un país.

Tasa interna de retorno

Este documento explica la Tasa Interna de Retorno (TIR), que mide la rentabilidad de las inversiones. La TIR evalúa la conveniencia de proyectos y cuanto mayor sea la TIR de un proyecto, más deseable será realizarlo. El documento también provee consejos para calcular la TIR y discute las ventajas y desventajas de usarla. Finalmente, los expositores concluyen que la TIR es un indicador clave para la toma de decisiones de inversión.

los inventarios en contabilidad

Este documento presenta información sobre los inventarios. Define los inventarios como la compra de artículos para la venta y clasifica los tipos de inventarios en mercancías, productos terminados, productos en proceso y materias primas. También describe los sistemas de registro de inventarios periódicos y perpetuos y los métodos de valuación como el costo promedio, PEPS y UEPS.

Planeación de la mano de obra

Este documento describe varios métodos para la planificación eficaz de los costos de mano de obra, tanto a corto como a largo plazo. Explica que la mano de obra directa incluye los salarios de los empleados que trabajan directamente en la producción de un producto específico, mientras que la mano de obra indirecta incluye otros costos laborales como la supervisión. También detalla cuatro métodos para planificar las horas de mano de obra directa y los beneficios de una planificación eficaz de estos costos para la empresa.

Costo indirecto de fabricación ronny garza

Este documento describe los costos indirectos de fabricación, los cuales son costos que no se relacionan directamente con la manufactura de un producto pero contribuyen a los costos de producción, como mano de obra indirecta, servicios públicos y depreciación de equipo. Explica que son importantes para calcular el costo total de producción y que no pueden asignarse directamente a un producto en particular. Además, provee ejemplos de costos directos e indirectos y categoriza a los costos indirectos como variables, fijos o mixtos. Finalmente, conclu

Panorama general de la macroeconomía

U.T.P.L

Escuela: Área administrativa

Materia: Introducción a la Economía

Periodo: Abril - Agosto 2010

Ponente: Econ. Ronald Toledo

Tasa de interes nominal y efectiva

El documento describe los conceptos de tasas de interés nominales y efectivas. Explica que la tasa de interés nominal es la tasa expresada anualmente que genera intereses varias veces al año, mientras que la tasa de interés efectiva toma en cuenta la capitalización compuesta del interés. También discute los períodos de capitalización y pago, y cómo convertir tasas nominales a efectivas para diferentes períodos utilizando fórmulas matemáticas.

Ejercicios de DA, Consumo, Inversión y Gasto de Gobierno

Estos ejercicios has sido elaborados por los estudiantes de la Universidad San Marcos con mucha dedicación y en lo posible que se pueda entender desde diferentes perspectivas

7 pasos para lograr un costeo por ordenes

Este documento describe los 7 pasos para realizar un costeo por órdenes de producción. Estos pasos incluyen identificar los costos directos e indirectos, seleccionar las bases de distribución de costos, calcular las tasas de costo unitario e indirecto, y calcular el costo total de la orden. También compara el costeo actual con el costeo normal y proporciona un ejemplo numérico para ilustrar el proceso.

Ejercicios de análisis de punto de equilibrio

Libro: Administración de Operaciones

Edición: Octava

Autores: LEE J. KRAJEWSKI, LARRY P. RITZMAN, MANOJ K. MALHOTRA

Editoria: Pearson

La realidad de la Inversión Privada en Ecuador

La realidad de la Inversión Privada en EcuadorMinisterio de Coordinación de la Producción, Empleo y Competitividad

Este reporte explora la situación de la inversión en Ecuador desde el ámbito global macroeconómico e incluye las cuentas empresariales para reconocer cual es la evolución de las cuentas de inversión en Ecuador. Costo de produccion

Este documento presenta información sobre los costos de producción. Explica que los costos de producción se dividen en dos categorías: costos fijos e costos variables. Los costos fijos, como los salarios de ejecutivos y la depreciación, no cambian con los niveles de producción. Los costos variables, como la mano de obra y las materias primas, cambian en función de la producción. También discute el flujo de caja y los métodos para calcular la depreciación.

56581501 tareas-resueltas-de-macroeconomia

1. La función de producción considerada es Cobb-Douglas con tres factores: capital (K), trabajo (L) y capital humano (H).

2. El producto marginal del trabajo depende positivamente del capital humano, mientras que el producto marginal del capital humano depende positivamente de sí mismo.

3. La proporción de la renta que recibe cada factor depende de sus coeficientes en la función de producción Cobb-Douglas de tres factores.

Tasas de interes

El documento discute el tema de las tasas de interés en Venezuela y países menos desarrollados. Explica que el Banco Central de Venezuela regula las tasas de interés del sistema financiero y puede fijar tasas máximas y mínimas. Luego resume experiencias históricas de países como Guatemala sobre cómo han manejado las tasas de interés para lidiar con problemas económicos como la inflación y los desequilibrios en la balanza de pagos.

Semana 2

Este documento introduce conceptos básicos de administración de costos. Explica que la administración de costos implica la gestión eficiente de los recursos de una empresa para lograr objetivos organizacionales y generar valor. Define los tipos de costos como fijos, variables, semifijos y semivariables, y cómo estos se comportan de acuerdo al volumen de producción. También describe los objetos de costos como productos, servicios, proyectos y más, y cómo la clasificación de los costos como directos o indirectos depende del objeto de cost

Los elementos del costo de producción

Este documento describe los elementos del costo de producción, incluyendo materia prima, mano de obra y gastos indirectos de fabricación. Explica los objetivos y procesos relacionados con la compra, planeación, control de calidad, almacenamiento y valuación de la materia prima. También cubre temas como los tipos de mano de obra, sistemas de salarios, cálculo de cuotas horarias y tiempo extra. Por último, detalla la contabilización y asignación de gastos indirectos a través de la división departamental.

Estructura de costos.pptx

Este documento explica conceptos clave de la estructura de costos de una empresa como costos fijos, costos variables, punto de equilibrio y cómo calcularlo. También distingue entre empresas impulsadas por costos y valor. Finalmente, provee un ejemplo numérico para ilustrar cómo calcular el punto de equilibrio de una empresa de teléfonos móviles.

Practica dirigida n°11

El documento presenta información sobre el cálculo del PBI nominal y real. El PBI real mide la producción nacional excluyendo los efectos de la inflación y usando precios constantes de un año base, mientras que el PBI nominal incluye los efectos de la inflación. El documento también contiene ejemplos numéricos sobre cómo calcular estas medidas del PBI y tasas de crecimiento para diferentes países y años.

Costos fijos y variables de un Restaurant

Este documento resume los conceptos de costos fijos, costos variables y punto de equilibrio para un restaurante. Los costos fijos como el alquiler y servicios permanecen constantes a $4800 mensuales. Los costos variables como ingredientes para ceviche varían con la producción y son $15 por plato. El punto de equilibrio es 160 platos diarios donde los ingresos igualan los costos totales.

La actualidad más candente (20)

Ejercicios de DA, Consumo, Inversión y Gasto de Gobierno

Ejercicios de DA, Consumo, Inversión y Gasto de Gobierno

Más de google

Fincas En Santafe

Administra fincas en Santafe. Juan Carlos Ocampo Ortiz es el administrador y sus números de teléfono son 316-325-28-41, 310-510-44-85 y 300-235-67-17.

Fincas En Santafe

Administra fincas en Santafe. Juan Carlos Ocampo Ortiz es el administrador y sus números de teléfono son 316-325-28-41, 310-510-44-85, 300-235-67-17.

Taller De Interes Simple

Este documento presenta 7 ejemplos numéricos de cálculos de intereses simples aplicados a diferentes capitales y tasas de interés mensuales o anuales durante períodos de tiempo específicos, que van desde 3 años hasta 8 meses. Los ejemplos incluyen calcular el interés total, el capital requerido para generar cierto interés, la tasa de interés implícita y el tiempo para cancelar un préstamo.

Taller De Interes Nº 2

Este documento contiene varios ejercicios de cálculo de intereses simples. Se calculan montos de intereses producidos por diferentes capitales a diferentes tasas de interés y periodos de tiempo. También se calculan los periodos de tiempo y tasas de interés necesarios para que diferentes capitales produzcan diferentes montos totales.

Taller Nº 1 De Interes

Este documento presenta 11 problemas de interés compuesto que involucran calcular el capital, la tasa de interés, el tiempo o el interés producido dados los otros tres factores. Los problemas cubren una variedad de tasas de interés mensuales y anuales aplicadas a diferentes capitales durante períodos de tiempo que van de 4 meses a 6 años.

Prestaciones Sociales

El documento describe las principales prestaciones sociales que los empleadores deben proporcionar a los trabajadores en Colombia de acuerdo con la ley, incluidas cesantías, prima de servicios, vacaciones pagadas, subsidio familiar, subsidio de transporte, incapacidades, seguridad social, pensiones, salud y cobertura de riesgos profesionales. También incluye fórmulas para calcular estas prestaciones.

Salud Ocupacional

El documento analiza los conceptos de riesgo, peligro y factor de riesgo ocupacional. Explica que el riesgo es la posibilidad de que ocurra un accidente o enfermedad, mientras que el peligro es la inminencia de que esto suceda. A continuación, clasifica diversos factores de riesgo según su origen, como riesgos del ambiente laboral, contaminantes, de sobrecarga física o psicosocial, e inseguridad. Finalmente, resalta la importancia de la inspección de seguridad e higi

P.N CON MI EMPRESA

El documento habla sobre los aspectos fundamentales para el éxito de una pequeña empresa de pijamas, incluyendo la importancia de satisfacer las necesidades de los clientes, aprender de empresas más grandes, capacitar al personal a través de la práctica, reinvertir las ganancias para expandir la empresa, ser honestos con la competencia, buscar fuentes de financiamiento, mejorar la administración constantemente, identificar puntos débiles y fuertes, establecer un cronograma y separar claramente el capital de la empresa y las ganancias.

COMPONENTES BASICOS PARA UN P.N

El documento describe los componentes básicos de un plan de negocio para una empresa de pijamas. El autor explica su motivación para iniciar el negocio, su experiencia previa elaborando pijamas, las razones para justificar el plan como dar empleo, y los productos que ofrecerá como pijamas para diferentes grupos. También detalla que existe mercado para el negocio en el barrio donde se ubica la empresa y que su diferenciador será la calidad única de los productos a precios accesibles.

EL PLAN DE NEGOCIOS

El documento presenta una guía para la elaboración de planes de negocios. Explica que un plan de negocios es un documento que detalla la información relacionada con una empresa, incluyendo estrategias, objetivos, acciones y proyecciones. Incluye orientaciones para la creación de planes de negocios como analizar el mercado, identificar fuentes de financiamiento y establecer cronogramas. También describe los componentes básicos que debe contener un plan de negocios como antecedentes, objetivos, mercadeo, finanzas y proyecciones.

CARTILLA TRIBUTARIA

Este documento resume los principales impuestos en Colombia como el impuesto sobre la renta, retenciones en la fuente, impuesto al valor agregado (IVA), y gravamen a los movimientos financieros. Explica conceptos como declarante de la renta, patrimonio autónomo, retención en la fuente, agentes de retención de IVA, y que las sociedades fiduciarias son responsables del IVA sobre sus operaciones y servicios.

ARCHIVISTICA

El documento provee una introducción general a los conceptos y procesos archivísticos. Explica que los archivos son importantes para la administración y cultura al permitir la toma de decisiones e informar la historia y patrimonio cultural. Describe los procesos de gestión documental que incluyen la producción, recepción, distribución, trámites, organización, consulta, conservación y disposición final de documentos. Finalmente, define conceptos clave como documento de archivo, ciclo vital de documentos y valoración.

Cámara de comercio

La Unión Europea ha propuesto un nuevo paquete de sanciones contra Rusia que incluye un embargo al petróleo. El embargo prohibiría la importación de petróleo ruso a la UE y también prohibiría a los buques europeos transportar petróleo ruso a otros países. Sin embargo, Hungría se opone firmemente al embargo al petróleo, argumentando que dependen en gran medida de las importaciones rusas y que les llevaría años dejar de depender del petróleo ruso.

Cartilla part 1

El documento habla sobre la importancia de que los jóvenes planifiquen su futuro educativo y laboral mediante la construcción de un plan de carrera. Explica que estudiar más lleva a mejores ingresos y más oportunidades, pero es importante elegir bien la carrera. También analiza conceptos como plan de carrera, carrera profesional, ocupación, y ofrece información sobre sectores económicos, formas de financiamiento de estudios superiores, y el papel de diferentes actores en la toma de decisiones de los estudiant

Cartilla part 2

Este documento presenta varios conceptos clave relacionados con la planificación de una carrera profesional, incluyendo planes de carrera, carreras, cadenas de formación, ocupaciones, puestos de trabajo y emprendimiento. Luego, explica los pasos para construir un plan de carrera, que incluyen aclarar el panorama, explorar opciones, tomar decisiones y actuar. También señala la importancia del autoconocimiento a través de inventarios personales y la identificación de motivaciones y pasiones.

CICLO CONTABLE

El documento describe el proceso contable que incluye la apertura, movimiento y cierre. En la apertura, se registran los aportes iniciales y se abren los libros. Durante el movimiento, las transacciones diarias se registran en comprobantes y libros. En el cierre, se realizan asientos de ajuste, hojas de trabajo y un comprobante de cierre para preparar los estados financieros y dar inicio al siguiente ciclo contable.

Más de google (20)

Último

ACTA-DE-ENTREGA-DE-BOLETAS-DE-NOTAS-PRIMER-TRIMESTRE

ACTA-DE-ENTREGA-DE-BOLETAS-DE-NOTAS-PRIMER-TRIMESTRE

SEMIOLOGIA DE HEMORRAGIAS DIGESTIVAS.pptx

Evaluación de principales hallazgos de la Historia Clínica utiles en la orientación diagnóstica de Hemorragia Digestiva en el abordaje inicial del paciente.

Este documento contiene, el programa completo de un acto para realizar la pro...

acto promesa de lealtad a la bandera

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

El espiritismo, se puede usar para engañar.

Hablemos de ESI para estudiantes Cuadernillo

Cuadernillo Hablemos de ESI para estudiantes del nivel secundario

La necesidad de bienestar y el uso de la naturaleza.pdf

La necesidad de bienestar y el uso de la naturaleza

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

En la ciudad de Pasto, estamos revolucionando el acceso a microcréditos y la formalización de microempresarios informales con nuestra aplicación CrediAvanza. Nuestro objetivo es empoderar a los emprendedores locales proporcionándoles una plataforma integral que facilite el acceso a servicios financieros y asesoría profesional.

Último (20)

CONTENIDOS Y PDA DE LA FASE 3,4 Y 5 EN NIVEL PRIMARIA

CONTENIDOS Y PDA DE LA FASE 3,4 Y 5 EN NIVEL PRIMARIA

ACTA-DE-ENTREGA-DE-BOLETAS-DE-NOTAS-PRIMER-TRIMESTRE

ACTA-DE-ENTREGA-DE-BOLETAS-DE-NOTAS-PRIMER-TRIMESTRE

Este documento contiene, el programa completo de un acto para realizar la pro...

Este documento contiene, el programa completo de un acto para realizar la pro...

Presentación de proyecto en acuarela moderna verde.pdf

Presentación de proyecto en acuarela moderna verde.pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

La necesidad de bienestar y el uso de la naturaleza.pdf

La necesidad de bienestar y el uso de la naturaleza.pdf

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf