Descargado 317 veces

![[Escriba texto] Página 1

FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y

ADMINISTRATIVAS

ESCUELA PROFESIONAL DE CONTABILIDAD III CICLO

MATERIA:

CONTABILIDAD - III

DOCENTE:

CPC. POMA SANCHEZ, Luis

TEMA:

MANO DE OBRA DIRECTA E INDIRECTA

NOMBRE DEL ESTUDIANTE:

CHOTON TORRES, Jesús](https://image.slidesharecdn.com/manodeobradirectaeindirecta-140403222310-phpapp01/85/Mano-de-obra-directa-e-indirecta-1-320.jpg)

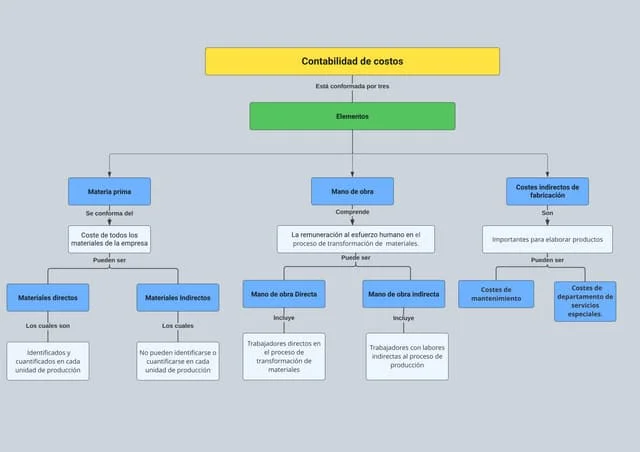

El documento habla sobre la clasificación de la mano de obra en directa e indirecta. Explica que la mano de obra directa se refiere al trabajo involucrado directamente en la fabricación del producto, mientras que la mano de obra indirecta incluye áreas de apoyo como administración. También destaca las diferencias entre ambos tipos de mano de obra, como que la directa se asocia directamente al producto y es un costo primario, mientras la indirecta incluye gerentes y supervisores y es considerada un costo indirecto.