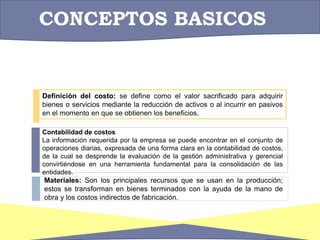

1) El documento define los conceptos básicos de costos como el valor sacrificado para adquirir bienes o servicios y cómo la contabilidad de costos provee información valiosa para la evaluación gerencial.

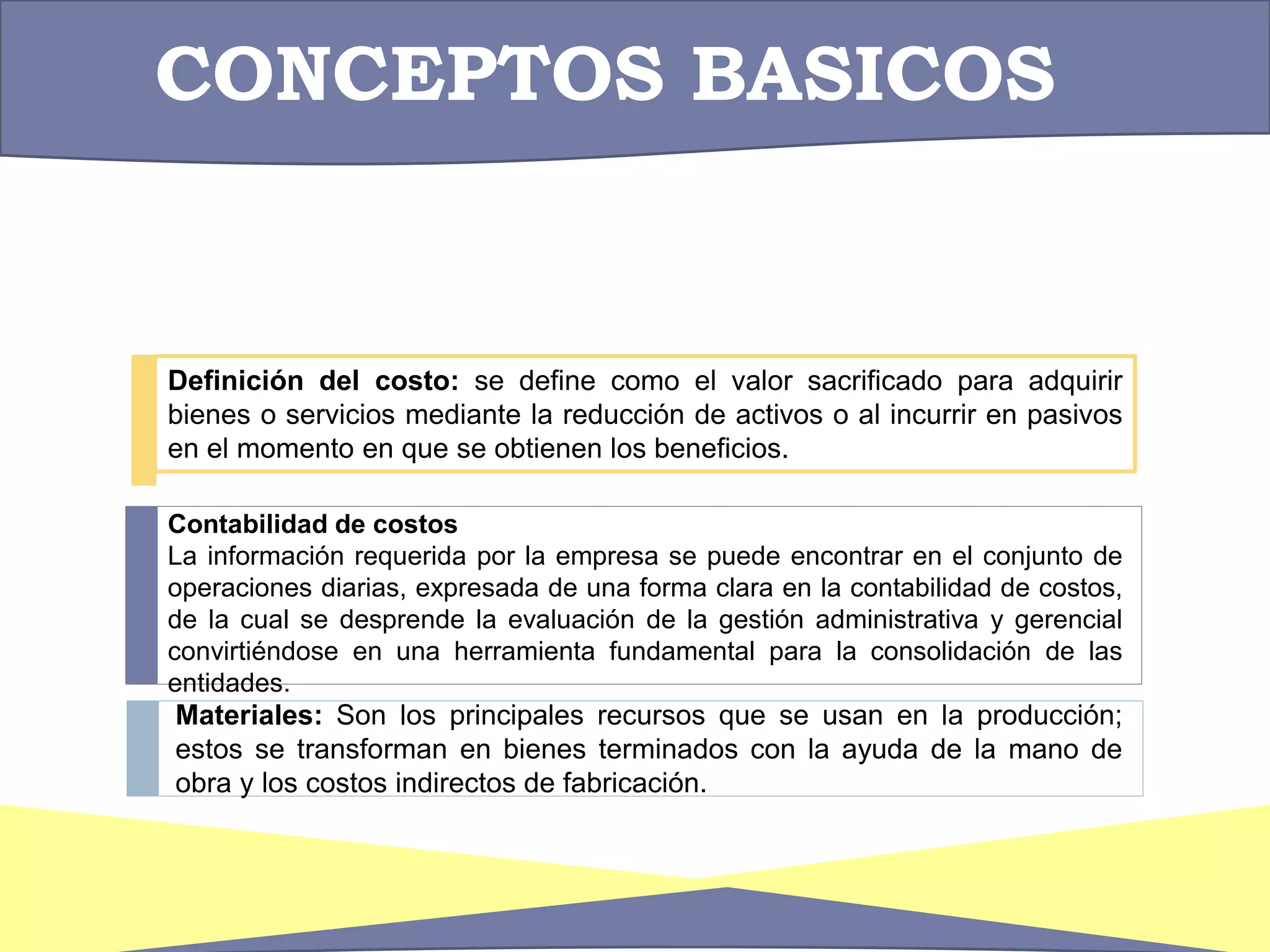

2) Explica que los materiales son recursos primarios en la producción y clasifica los costos en directos, indirectos de fabricación, primos y de conversión.

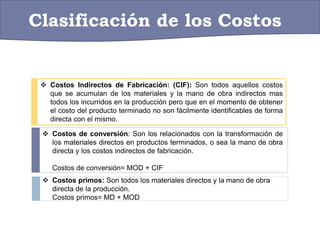

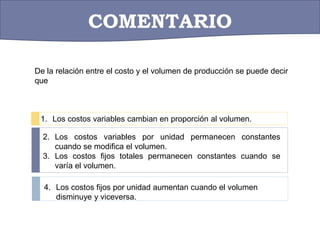

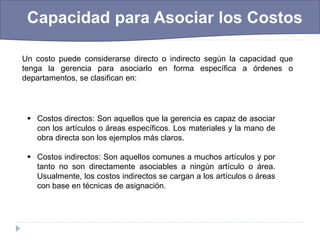

3) Describe cómo los costos varían dependiendo del volumen de producción, pudiendo ser variables, fijos o mixtos, y cómo la gerencia puede asociarlos de manera