Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a La estrategia de retail 8 formas de ganar

Similar a La estrategia de retail 8 formas de ganar (20)

Último

Último (20)

La estrategia de retail 8 formas de ganar

- 1. Estrategias Minoristas Un entorno con fuertes presiones competitivas En la actualidad, el comercio minorista encuentra condicionado su desarrollo por una serie de presiones. Los clientes orientan cada vez más sus preferencias en favor de propuestas de mejor valor. El valor puede pensarse en términos de ahorro para el cli- ente, y está compuesto por diferentes consideraciones. El precio es un componente fun- damental en la evaluación de una propuesta minorista, pero también lo es la comodidad en términos de cercanía, la calidad de los productos, la mezcla de productos y categorías seleccionadas y los servicios ofrecidos que ahorren tiempo. La orientación de los clientes al valor es apoyada por una creciente actividad competitiva en el sector minorista, alimentada por la globalización del sector. La expan- sión internacional de cadenas, y las fusiones y adquisiciones de empresas del sector promueven la aparición en los mercados de nuevas propuestas con ventajas competitivas sobre los jugadores locales tradicionales, cambiando los patrones de valoración de los clientes en favor de propuestas mejor formuladas. Aspectos como la globalización y apertura de los mercados influyen en los con-sumidores, afectados por la amenaza del desempleo creciente, la desregulación laboral y la presión sobre los ingresos familiares. La brecha tecnológica genera a su vez una cre-ciente brecha entre los sectores de mayores y menores ingresos, acentuando las dife-rencias entre ellos. Otros cambios demográficos afectan al comercio en forma generalizada, como el crecimiento de los hogares de un solo integrante, los casamientos a edades mayores, posponiendo el nacimiento de hijos, y las familias conformadas con un número bajo de integrantes. Al tiempo que crece la proporción de población joven, los programas de sa- lud hacen que también crezca la población de mayor edad, con necesidades muy di- versas que deben ser comprendidas correctamente. Una cadena empezó a perder ventas cuando ofreció entrega en el hogar a sus clientes de edad avanzada, perdiendo de vista que la visita al supermercado les daba una posibilidad de interacción social que no te- nían en sus hogares solitarios. El cambio de los hábitos de vida también condiciona los hábitos de compra y de consumo, afectando el desempeño minorista. La creciente inclusión de las mujeres en la fuerza laboral resta tiempo para la actividad de compra, repartiéndolo más entre los integrantes del grupo familiar, quienes además tienen diferentes valoraciones frente a distintas propuestas. La compra ya no es una tarea exclusiva de la mujer, y en tal 1

- 2. sentido debe ser analizada, ya que los hombres y los adolescentes tienen comportamientos de compra distintos de las mujeres. Las visitas de compra entre mujeres duran más que cuando van acompañadas por sus hijos, y mucho menos si las acompaña un hombre. Los hombres son mucho menos disciplinados para comprar, reparan menos en el precio, y tienden a mirar sólo lo que buscan comprar. Cuando los acompañan sus hijos, ceden a sus pedidos con más facilidad, resultando en mayor compra de impulso. En la ropa, se fijan en si es su talle, por lo cual compran la mayor parte de lo que se prueban, al contrario de las mujeres. Ellas llevan listas de compras implícitas que siguen ordenadamente, y con un fuerte sentido de administración de la economía hogareña. Pero cuando compran juntos, a los hombres les gusta pagar, por lo cual en la venta asis- tida se le vende a la mujer pero se cierra con el hombre. Así como a los hombres no les gusta preguntar, son ávidos lectores de información sobre los productos, especialmente si tienen contenidos técnicos. La reingeniería del sector no aporta una alta diferenciación, pero permite redu- cir los costos, aportando una ventaja transitoria y acentuando la preferencia de menor precio de los clientes. La tecnología tiene un impacto creciente en el sector. El procesamiento de grandes volúmenes de información permite analizar con alto nivel de detalle las ten- dencias de compra, y ajustar los inventarios en tal sentido, reduciendo costos y au- mentando significativamente la rentabilidad. La utilización de redes avanzadas de comu-nicaciones potencia estas posibilidades para el crecimiento de cadenas de gran número de tiendas en superficies extensas, e incluso a través de distintos países en varios conti-nentes por medio de satélites. Estas presiones se acentúan con el proceso de concentración del sector y la apa-rición de competidores de clase mundial, con volúmenes enormes de ventas y niveles de rentabilidad porcentual escasos, pero significativos en términos económicos, que per-miten acumular recursos competitivos crecientes. Tal el caso de Wal-Mart, que cierra el siglo XX con ventas de $167.000 millones, y expandiéndose internacionalmente por medio de crecimiento propio y adquisición de cadenas, impulsando la fusión de grandes competidores como Carrefour y Promodés. Una amenaza adicional es la aparición del comercio minorista virtual, de la mano del desarrollo de Internet, permitiendo la aparición de competidores nuevos, apo- yados en redes logísticas existentes y con potenciando el uso de la tecnología para ge- nerar relaciones directas con los consumidores. En este contexto, prácticamente todos los minoristas arman su negocio a partir de un paradigma, un supuesto sobre la demanda del mercado y la mejor forma de aten- derla. Sin embargo, su principal debilidad es no revisar este paradigma a la luz de cam- bios en la economía, la tecnología, o actividades de los competidores, todos los cuales afectan los hábitos de compra de los consumidores, y por lo tanto la vigencia de la oferta minorista. Las ocho claves del éxito minorista 2

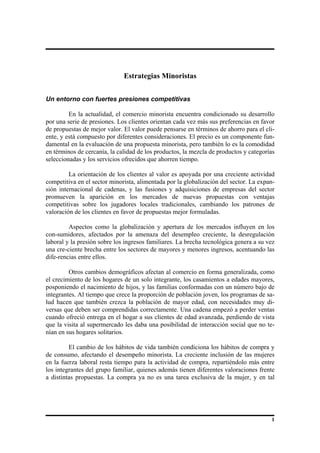

- 3. Existen distintas formas de generar ventajas competitivas en el comercio mino- rista. Concentrarse en un nicho es una estrategia generalmente exitosa y sostenible en tanto se ejerza en una porción menor del mercado. Sin embargo, en la medida en que re- sulta exitosa, los nichos tienden a agrandarse, resultando más difíciles de defender. De este modo, en los mercados masivos los minoristas optan entre dos estrategias prin- cipales: el liderazgo de costos o la diferenciación. El primero está fuertemente apoyado en la eficiencia operativa, en tanto la segunda se basa en atraer clientes mediante accio- nes que ellos puedan percibir. Al fin, la eficiencia es un factor presente en toda oferta minorista, de la misma manera que incluye acciones diferenciadoras perceptibles, variando en grado según cada estrategia en particular. Pero en definitiva se trata de formular propuestas que superen ampliamente a los competidores, y en más de un aspecto, con ventajas sostenibles en el mediano plazo, y que por lo mismo, sean significativas para el grupo de clientes seleccionado. Toda actividad de compra tiene un componente de necesidad y otro de gratificación, que varían según el tipo de producto de que se trate. Algunos minoristas logran introducir una cuota de gratificación en las compras rutinarias, valorizando la experiencia inevitable de acudir a la tienda por necesidad. La multiplicidad de acciones posibles hace difícil analizar el impacto particular de cada una. Por ello hemos generado un esquema de análisis, agrupando las acciones diferenciadoras para atraer clientes en cinco actividades principales –la tienda, el pro- ducto, el valor, el personal y las comunicaciones. Es ésta una reinterpretación del es- quema de las 4 P de la comercialización –producto, precio, promoción y plaza–, rede- finidas en términos minoristas, y a las que se le agrega una quinta P presente en las em- presas de servicios: el personal de servicio. La forma en que interactúan muestra que la ubicación, el producto, el personal y las comunicaciones trabajan para reforzar el valor ofrecido, influyendo en el margen que los minoristas son capaces de alcanzar. Las propuestas basadas exclusivamente en los precios demuestran una falta de manejo de las otras variables al alcance de la gestión minorista, restringiéndose a marcar precios bajos, una señal clara para los clientes, pero fácil de copiar por la competencia. Por otra parte si no está respaldada por una gestión eficiente, no hace más que reducir el margen, pro-vocando el sucesivo empeoramiento de la oferta y la dilución del patrimonio que inexo-rablemente llevan al cierre. Las otras tres variables que describen aquellas acciones orientadas a obtener mayor eficiencia son los sistemas, los proveedores y la logística. Son acciones de ges- tión escondidas a la vista de los clientes, pero así como las cinco variables comerciales ayudan a proteger el margen, estas tres variables de gestión contribuyen a incrementarlo, cada una de una manera distinta. Todas ellas incluyen subcategorías que completan el esquema de análisis minorista. En cada una de ellas debe realizarse un análisis competitivo, preguntándose si se triunfa, por mucho o poco, si la tendencia es a mejorar o a empeorar en cada factor, si esta ventaja es significativa de acuerdo con los patrones de selección de tienda de los clientes, y si es sostenible en el mediano plazo o será rápidamente emulada. 3

- 4. La tienda La tienda en sí tiene varios factores que definen la oferta minorista y ayudan al cliente a evaluar la consistencia del posicionamiento propuesto. El tamaño es deter- minante del tipo de propuesta, limitando la cantidad de categorías y productos incluidos y la capacidad de cobertura. La ubicación tiene una gran influencia en la oferta, espe- cialmente en los precios ofrecidos, ya que al ser un costo fijo significativo, su presión sobre el margen incide directamente en los precios, y por lo tanto en el posicionamiento competitivo. Incide también en la cobertura en función de la competencia de cada zona y del grado de dificultad de acceso, que determina el esfuerzo necesario para atraer cli- entes. El diseño de la tienda contribuye a formar el ambiente, y la diagramación con- diciona el acceso interno a las diferentes zonas de la tienda y el flujo de los clientes e in-fluye en el tiempo transcurrido dentro de ésta. Diseño y diagramación son los tangibles más visibles de la oferta minorista, y junto con la ubicación y el tamaño contribuyen a formar la calidad de la experiencia de compra. Tamaño de la tienda Uno de los puntos relacionados con el lugar es el tamaño de la tienda. Una de las formas de formular el tamaño de la tienda es partir de cada departamento o categoría de productos en los que se busque competir, y definir con qué tipo de surtido se pretende ofrecer, y cuánto espacio necesita para hacer exitosa esa propuesta. La suma de las superficies de los diferentes departamentos determinará el tamaño de la tienda. Otro componente del tamaño de la tienda está condicionado por la cantidad de clientes que se pretende atraer en cualquier día, y el espacio necesario para que puedan comprar con co-modidad sin molestarse entre ellos, pagar y salir de la tienda rápidamente. El tamaño de la zona de influencia también está relacionado con la cantidad de clientes que visitarán la tienda. Ubicación de la tienda La ubicación tiene varias consideraciones, siendo la primera de ellas la calidad de ésta, si se trata de una ubicación de alto valor comercial que atraiga tránsito de clientes por sí sola, o si, por el contrario, es una ubicación de poco valor que debe ser convertida en un lugar de destino. Tradicionalmente, la ubicación era un elemento domi-nante en la propuesta minorista, pero su importancia ha disminuido en la medida en que la sensibilidad al precio se ha acentuado a partir de propuestas minoristas más creativas. Cadenas como Aldi o Wal-Mart han construido modelos de cientos de variables para proyectar las ventas por metro cuadrado de ubicaciones nuevas o existentes, y distinguir entre grupos de tiendas con diferentes surtidos de mercadería que son ajustados a las ca-racterísticas particulares de la población, el clima y los patrones de compra de los con-sumidores de esos mercados. La siguiente consideración es el alcance o la zona de influencia asociada con la ubicación. El radio de influencia, asociado al poder adquisitivo y hábitos de consumo de 4

- 5. la población incluida en la zona, es una de las medidas determinantes del potencial de venta por metro cuadrado de una ubicación, que será repartido entre los competidores según la participación que logren alcanzar con sus propuestas individuales. La extensión del alcance será la mitad de la distancia hasta la siguiente tienda similar, ya sea propia o de la competencia. Si dos tiendas están a una distancia de dos kilómetros, el alcance de cada una será de un kilómetro, que será la mayor distancia que los clientes necesiten recorrer para llegar a una tienda de ese tipo. Esta consideración es clave en la evaluación de la distancia óptima de separación entre dos tiendas de una mis-ma cadena. Las ventas por metro cuadrado se limitan cuando las tiendas se ubican rela- tivamente cerca, quedando una sola posibilidad para operar con beneficios, y es teniendo costos operativos muy bajos. Muchos minoristas comprenden este paradigma, y han aprendido a generar buenos beneficios con ventas relativamente bajas por metro cua-drado, transformándose en líderes de costo y líderes de productividad. Diseño y diagramación de la tienda Los clientes valoran el diseño y la disposición general de la tienda como una parte directamente ligada con la experiencia de comprar, lo cual hace a este aspecto una inversión fundamental y no un gasto. El monto de la inversión depende del posiciona- miento buscado y la estrategia seguida, sea de alto servicio/alto margen, o de bajo costo, pero la dedicación a detalles de ambientación es valorada por los clientes, especial- mente en la zona de bajos precios. Así, algunas cadenas de hard discount, con operaciones de muy bajo margen, se distinguen de sus competidores diseñando locales estandarizados que facilitan proce- dimientos también estándares de mantenimiento y limpieza, ganando en aspecto general sin incrementar los costos operativos. Esto les permite establecer patrones de presen- tación, que, sumados al diseño, colores e iluminación, ofrecen una experiencia superior de compra, además de un ambiente familiar para los clientes cuando visitan otra tienda de la cadena, reforzando su posicionamiento general. Una tienda agradable tiene más posibilidades de ser una tienda rentable. Un entorno que invite al cliente a permanecer en la tienda, elevará las posibilidades de que compre. La señalización interna ayuda a los clientes a encontrar los artículos que buscan sin recorridos frustrantes, aprovechando el escaso tiempo según sus propios intereses. Los carteles también transmiten mensajes y sugerencias bien recibidos en tanto estén bien diseñados, y no insuman demasiado tiempo de lectura ni cubran la visión de la tien-da. Facilitar la visión de la tienda permite al cliente descubrir otras propuestas inte- resantes que lo lleven hacia otros sectores. La disposición de la tienda orienta su recorrido, así como la medida de los pa- sillos administra la velocidad de los clientes. Muchas personas tienden a caminar hacia la derecha, y recorrer la tienda en el sentido del reloj, acelerar frente a lugares aburridos, e ir más despacio a lo largo de zonas más entretenidas. La exhibición de la 5

- 6. marca líder al centro a la altura de los ojos y de la marca que se quiere empujar, a su lado a la de-recha, no hace más que seguir el patrón de movimiento. Las personas caminan mirando hacia delante a efectos de no tropezar, por lo tanto no miran sus pies, y tienden a no ver lo que está debajo de sus rodillas. La dispo- sición de la mercadería deberá tener esto en cuenta, ubicando debajo mercadería cuyo envoltorio esté mejor diseñado, y sea fácil de recoger. El ancho de los pasillos permite la circulación sin molestar a otros clientes. El roce entre compradores tiende a ahuyentarlos, restándoles posibilidades para evaluar productos antes de comprarlos. Exhibidores poderosos a la entrada ayudan a los clientes a disminuir la velocidad que traen de la calle y comenzar a disfrutar de la experiencia de compra, notando las ofertas que han sido preparadas para ellos, lo mismo que los espe- jos tienden a detener a los clientes dentro de la tienda. La exhibición debe ser repuesta y mejorada con la misma frecuencia que los clientes visitan la tienda, dando mayor sentido a cada visita. Es el mismo caso de las vi- drieras, que al renovarse aunque sea parcialmente, renuevan la invitación a visitar la tienda. Esto se verá facilitado si las vidrieras tienen acceso fácil. La comodidad ofrecida ayudará a los acompañantes, especialmente cuando el tiempo de compra no es corto. Un asiento para los hombres en una tienda de ropa feme- nina hará que presionen menos, igual que los carros con transporte para niños permiten pasar más tiempo en el supermercado sin que ellos se cansen. Facilitar la compra con carros o cestas no es sólo patrimonio de los supermer- cados. En cuanto crece la superficie y la cantidad de mercadería ofrecida, deben ofrecerse elementos facilitadores como cestas o bolsas que eviten que los clientes dejen de comprar cuando se queden sin manos. Estos elementos no deben estar únicamente a la entrada, sino distribuidos en la tienda, acompañando la evolución de la intención de compra dentro de la tienda. Las variables de producto En términos de producto razonamos el surtido, la variedad de mercadería ofre- cida. Del mismo modo que en la mezcla de factores comerciales –el marketing mix–, el producto juega un papel central en la formulación de la oferta minorista. La selección adecuada del surtido, la cantidad de ítems y su orientación en términos del estilo y dise- ño confirman las promesas sugeridas en la comunicación y la ambientación. Es en el producto donde los consumidores centran un peso importante para la determinación de sus preferencias. Surtido El surtido de mercadería es un asunto central para cualquier tienda. El primer paso es determinar la estrategia de surtido elegida en términos de unidades ofrecidas y 6

- 7. margen, según la oferta que la tienda pretenda cubrir, y el papel que juega el surtido, ya que existen varios tipos de surtido. Un surtido competitivo compite principalmente en función de la cercanía, con una oferta similar a la de sus competidores, y sin mayor diferenciación. Tradicional- mente los minoristas llevaban surtidos competitivos, hasta que la aparición de los super- mercados de proximidad comenzó a alterar este orden. La falta de diferenciación es el mayor peligro de este tipo de surtido. Un surtido diferenciado tiene característica únicas en la zona, concentrándose en pocas categorías que cubre con profundidad. Los productos ofrecidos en estas tiendas llevan habitualmente la marca de la tienda, y no pueden ser encontrados en otras. Es el surtido de tiendas únicas en su tipo, que suelen ser muy exitosas como The Sharper Image, o The Body Shop hasta que el concepto fue copiado por otros competidores. Un surtido de conveniencia procurará ahorrar tiempo a los clientes, y no tanto ahorrar dinero. El surtido entonces será limitado, para cubrir urgencias, con productos de alta rotación marcados con un alto margen, complementado con algunos productos de impulso. La disposición de compra del cliente es a salvar una urgencia, haciendo una compra limitada en cantidad, por lo cual no merece el mayor tiempo de desplazarse has- ta una tienda de precios bajos. El mayor gasto en la tienda de cercanía no será signi- ficativo debido al pequeño volumen adquirido. Un surtido dominante significa que la tienda está comprometida a ofrecer el mayor surtido del mercado, todo lo necesario para esa actividad en particular, como el caso de Toys’R’Us en juguetes. Llevan una cantidad superior de ítems, aunque pueden perder frente a surtidos que se concentran sólo en los ítems más veloces, pero atraen tráfico a partir de una oferta de un número grande de categorías de producto, como el caso de los hipermercados. Un surtido de velocidad es el que llevan los clubes mayoristas, ofreciendo una cantidad limitada de productos en cada categoría, básicamente aquellos que claramente rotan mucho. El consumidor rescinde sus posibilidades de optar entre una mayor canti- dad de productos, pero recibe a cambio un precio muy bajo. El otro surtido de bajo precio es el oportunista, construido en base a nego- ciaciones especiales con los fabricantes. Todos los productos son comprados a menos del costo, y ofrecidos a precios muy bajos, pero sin ningún otro componente de servicio ni exhibición, ni garantía de que se repetirá la oferta de un determinado producto, pues fue conseguido como una oportunidad. Es el surtido llevado por cadenas como Marshall’s, TJ Max o Filene’s Basement en los EE.UU. Utilizando las medidas adecuadas, un minorista puede determinar si un pro- ducto es un triunfador o un perdedor. Las preguntas habituales giran alrededor de cuánto tiempo es necesario para determinarlo, y cuantos ítems es necesario probar. Lo que es más difícil de responder es respecto a los ítems no probados. Estos interrogantes son comunes a minoristas de distintas clases de productos, pero son más fáciles de 7

- 8. responder para los de alimentación, debido a que la base de su negocio es más continua y siste-mática que para un librero. Sin embargo, minoristas que han podido resolver estos in-terrogantes logran destacarse del resto, como The Gap o Zara en ropa informal. Intensidad de mercadería Llamamos intensidad de mercadería a la cantidad de dinero invertida en inven- tario de mercadería al costo, por metro cuadrado de superficie de tienda. Existe una relación entre el nivel de inventario de mercadería y el nivel de ventas. Variable según el tipo de tienda y mercadería, la relación indica que una mayor intensidad de mercadería lleva a un mayor nivel de ventas. Mayor cantidad de opciones de mercadería ofrecerán mas opciones a los com- pradores, aumentando las posibilidades de venta, y por el contrario, si la intensidad es baja habrá pocas posibilidades de elegir, y el consumidor se sentirá menos tentado a vol-ver a la tienda. De modo similar, disminuir el inventario puede llevar a una caída en las ventas: un año antes de su quiebra y en un esfuerzo desesperado por generar caja, Sears recortó sus inventarios en un 18%, lo que resultó en una caída de ventas del 18% en el mismo año. Si bien hay una relación positiva entre el inventario y las ventas, pasado de cierto punto el exceso de inventario puede dañar las ventas. Una tienda sobrecargada puede dificultar el trafico de los clientes dentro de la tienda, así como cansarlo com- plicando en exceso sus opciones. Optimizar el inventario es un objetivo permanente para los minoristas, pero ha- cerlo eficazmente requiere un seguimiento preciso de las ventas de cada producto, para identificar aquellos que no logran atraer a los clientes. Para ello los minoristas siguen una regla que distingue los productos en dos clases: los que proveen margen y los que proveen tráfico de clientes a la tienda. Esto sirve para desechar productos que se supone hay que tener porque los clientes los quieren, y complementan la oferta. La realidad de la venta indica que productos los clientes prefieren, aun a precios relativamente altos, y aquellos cuyo gran volumen indica un gran atractivo. Los minoristas procurarán incrementar en lo posible el margen de estos últi- mos, sin que ello dañe el atractivo de la propuesta, o limitar la cantidad de productos de bajo margen, pues contribuyen poco a cubrir los gastos operativos. En cambio buscan expandir la variedad de productos que se venden en cantidades y a buen margen. Un tema a mejorar es incrementar la venta de productos de alto margen pero volumen bajo, mejorando su exhibición o su rotación, reduciendo inventarios por mejores condiciones de entrega. Pero el problema principal en el comercio reside en los productos de baja rotación y bajo margen, que a menudo son una gran porción de la oferta, y dañan al ne- gocio al reducir la rotación de inventarios y el rendimiento del capital. Estilo y moda 8

- 9. El nivel de actualidad y la orientación de la oferta de producto es otro aspecto de esta variable, que adquiere importancia dependiendo del sector de que se trate y con- tribuye a conformar la imagen de la tienda y definir su posicionamiento. En el negocio de la ropa, puede constituir un elemento central de diferenciación, así como otras cate- gorías con mayor componente de actualización como tiendas de accesorios para la casa, decoración o muebles. Valor El objetivo de todo minorista, lo mismo que el de toda empresa comercial, es crear un valor superior para el cliente. El valor se define desde la óptica del cliente, en términos de cuánto obtiene por lo que paga. En el valor el cliente resume el resultado de los aciertos en la gestión de los restantes factores de la mezcla minorista. Si bien el pre- cio ejerce un rol creciente, es su relación con la calidad de los productos y de la oferta en general, la que define el valor de una tienda. La fuerte competencia registrada en el sector de la alimentación hace que el precio ejerza un rol mayoritario, en tanto en el sec- tor de la moda hay un mayor equilibrio en la relación entre el precio y la calidad. La valoración también depende del segmento que se analice, así Carrefour puede tener una oferta de baja calidad y bajo precio, pero ser muy buen valor para un determinado seg- mento, y una tienda Armani, con los precios más altos y la mejor calidad, será percibida como de buen valor por un segmento mucho menor. Pero en general el valor responde a una cuenta abstracta entre la calidad de los beneficios que el cliente recibe, y el precio que paga por ello. Es por ello que el valor superior es la clave, y no sólo los costos me- nores. El precio El precio es una señal inequívoca para los clientes, ya que admite comparación directa, y si los clientes no están siempre en condiciones de valorar la calidad ni tienen todos la misma valoración de ésta, todos pueden hacer una rápida comparación de pre- cios. En función de la competencia planteada por los distintos formatos minoristas en torno al precio, este tiene un rol preponderante en la conformación de las preferencias de los consumidores. La estrategia de los hipermercados, a partir de ubicaciones en zonas alejadas y por lo tanto de menor valor, que ejercen menor presión sobre el margen y por lo tanto permite competir con precios menores, presiona sobre los supermercados y tien-das tradicionales. Las respuestas frontales a la baja de precios o guerras de precios, no hacen más que acentuar la sensibilidad de los consumidores al precio. Sin embargo, los minoristas saben que el precio es también el resultado del posicionamento, ya que muchos segmentos de clientes llevan registro de precios de una cantidad limitada de productos, cuyo nivel confirman periódicamente. Esto provoca pre- sión sobre los precios de los productos líderes, habitualmente más registrados por los consumidores gracias a las fuertes campañas de comunicaciones. La calidad 9

- 10. La calidad es el componente que determina el valor de la propuesta, contra- puesto con el precio. La calidad de la oferta minorista está basada en la de las marcas y la de los productos ofrecidos. La selección de marcas señala los niveles relativos de pre- cios, pero es reproducible por la competencia, lo que lleva a los minoristas a con- centrarse en categorías significativas para los clientes, y en donde la gestión particular pueda distinguirse. Las secciones de productos frescos, carnes o pescados suelen ser ele-gidas para construir imágenes diferenciadoras en términos de calidad de oferta. Pero la calidad de la oferta está también condicionada por el desempeño de otras variables que hacen a la experiencia de compra, como la amabilidad, conocimiento y disposición del personal en el salón, y el ambiente general de la tienda. Una oferta totalmente despro-vista de servicios y en un ambiente austero y mínimamente cuidado como un hard-discount, no tendrá otra opción que atraer por precios bajos, y su valoración no será alta, sino acorde entre el precio ofertado y la calidad de los productos y la compra. Las variables del personal Como en toda empresa de servicios, el personal es considerado parte de la pro- puesta comercial minorista. Para los clientes, el personal de servicio es la cara de la em- presa frente a los clientes, independientemente de si se trate o no de personal destinado a atender a los clientes. El empleado dedicado a arreglar estanterías deberá responder con interés a eventuales preguntas de los clientes, de allí que algunas cadenas de su- permercados los llamen vendedores, y otras los consideren asociados. El nivel de ser- vicio ofrecido, el conocimiento del personal en la tienda, y el manejo del clima son las tres variables que incumben al personal minorista. Servicio El nivel de servicio ofertado es una decisión que afecta el posicionamiento de la tienda, sus costos y es por lo tanto uno de los determinantes del nivel de precios. Se denomina intensidad de servicio a la cantidad de empleados por metro cuadrado pre- sentes en la tienda. Para ello se incluyen a los empleados a tiempo completo, y los a tiempo parcial en términos equivalentes –dos empleados de medio día equivaldrán a uno a tiempo completo. Además de la intensidad de servicio, muchos minoristas definen estándares de atención, como el tiempo máximo que puede transcurrir desde que un cli- ente entra a la tienda hasta que es reconocido y saludado por un vendedor, o hasta que recibe asistencia. Otras cadenas miden el tiempo entre que el cliente realiza la compra y abandona la tienda. De modo similar a lo que ocurre en un restaurante cuando terminan de comer, una vez que los clientes cumplieron su objetivo de compra, sólo quieren pagar y seguir su vida. El principio de “tres es una multitud” en Wal-Mart indica que cuando hay dos personas paradas haciendo fila en las cajas, debe abrirse una nueva caja. En The Gap los cajeros deben solicitar ayuda al personal para que acuda a asistir en la cobranza, además de dirigirse a las primeras personas en la fila, mostrando reconocimiento de su espera, y transmitiéndoles su preocupación por ello. Otras 10

- 11. cadenas enseñan a sus ven-dedores a que frente a un requerimiento de un cliente, abandonen lo que están haciendo y amablemente lo acompañen hasta que encuentren el producto que buscan. Todo ello influye en el diseño de la cantidad de cajas, los horarios de trabajo y el entrenamiento del personal, además de influir positivamente en los resultados. Como indicaba Sam Walton, saludar a los clientes disminuye el robo: un cliente que es reco- nocido y saludado se atreverá menos a llevarse algo sin pagarlo. La rapidez en las cajas dará fluidez al tránsito de los clientes: los clientes que salen rápido permiten que otros entren a comprar. Rudeza, lentitud o distracción son fallas de servicio equivalentes a la falta de inteligencia y uniformidad en el trato. La actitud de servicio es algo perceptible, y a lo cual los clientes son cada vez más sensibles. La falta de entrenamiento es severamente castigada, pues los clientes reconocen que los dependientes son humanos igual que ellos y disculpan los errores, pero lo que no están dispuestos a soportar es la indiferencia. Y el interés es una actitud impulsada desde la dirección. Un servicio pobre impulsará a los clientes a buscar otra tienda más amistosa, anulando las ventajas de la calidad de la mer- cadería, los precios y la ubicación. Es simple: surtido, precios y ubicación son rela- tivamente fáciles de copiar. Mantener una actitud de servicio es más difícil. Conocimiento El nivel de conocimiento del personal es otro de los aspectos que contribuyen a conformar la oferta minorista. El conocimiento de los productos por parte del personal en el salón le permite asistir mejor a los clientes. Hay sólo dos maneras de conseguir empleados con conocimiento: emplearlos o entrenarlos. Reclutando una actitud ade- cuada, el minorista o eventualmente los proveedores podrán entrenar en el conoci- miento de los productos y la asistencia a los clientes. Clima en la tienda Hay dos componentes del clima en la tienda: el clima de compra y el clima de trabajo. El clima de compra se orienta hacia la experiencia de compra, y como el per- sonal contribuye a confirmar las promesas implícitas en la decoración, olores y colores y el diseño de la tienda y la oferta armada del surtido de productos y marcas. Comprar en una tienda puede ser estimulante o aburrido, e incluso un servicio deficiente puede hacer la experiencia desagradable. La segunda dimensión se refiere al clima de trabajo, y se orienta a la expe- riencia de trabajar en la cadena o tienda, el cual puede ser exigente pero estimulante, o desmotivante, con largas horas y poco reconocimiento económico y humano. Sueldos bajos y comisiones altas suelen ser estimulantes, pero principalmente para vendedores capacitados y bien dirigidos. 11

- 12. Una pregunta que se plantea al respecto es si el clima de compra que los cli- entes perciben debe ser similar o el mismo que el que experimentan los empleados que trabajan en la tienda, y la respuesta en muchos casos es que no necesariamente uno coin-cide con el otro. Cadenas de hipermercados plantean largas horas de trabajo físico exi-gente cargando y descargando cajas, incluyendo fines de semana, y sueldos básicos ba-jos. A cambio algunas ofrecen entrenamiento, flexibilidad de horarios fuera de los picos, oportunidades de ascenso y ambiente y trato amable, que promueven un clima amistoso hacia los clientes, dentro de un clima de trabajo exigente. Comunicaciones La quinta variable de la mezcla comercial minorista son las comunicaciones, tema de difícil resolución que para muchos minoristas. Las comunicaciones minoristas tienen dos orientaciones principales: construir posicionamiento o comunicar promo- ciones. “El precio más bajo o le devolvemos la diferencia” o “precios bajos siempre” son los compromisos con que Carrefour y Wal-Mart buscan ocupar un lugar destacado en la mente de los consumidores, señalando aquella variable de la mezcla minorista en la cual se esfuerzan especialmente por vencer a la competencia. Nordstrom, la cadena de tiendas de departamento de la costa oeste de los EE.UU., comunica su esfuerzo por ven-cer en términos de producto, publicitando un inventario de 10.000 trajes para hombres y 100.000 pares de zapatos. El problema de esta estrategia es que cuando un minorista no triunfa en ninguna variable de la mezcla minorista –en lo que respecta a la tienda no ofrece una ubicación mejor, más grande o de mejor diseño; en cuanto a producto no tie-ne mejor surtido ni la moda adecuada, o una mayor intensidad; ni ofrece mejor valor ni servicio–, ni tiene mucho para comunicar que no sea una promoción de productos a bajo precio. La promoción de ofertas se convierte así en la única herramienta de los mino- ristas sin diferenciación para atraer clientes, ya que genera una respuesta inmediata. Sin embargo es una acción valiosa si es utilizada adecuadamente, reforzando posicio- namiento. En el sector de vestir, las tradicionales ofertas de final de temporada son utili- zadas no sólo con el objeto de librarse de errores de selección de productos. En el sector de la moda, algunas cadenas de precios superiores buscan atraer clientes que habitualmente no acceden a sus precios, permitiéndoles probar la calidad superior de sus productos, buscando de este modo ampliar su base permanente de cli- entes. El actual contexto competitivo acentúa el énfasis sobre la gestión financiera, para el cual las promociones agresivas de fin de temporada sirven para dar mayor rota- ción al capital, pues aun con margen negativo, liberan los fondos para renovar el surtido con mercadería con mejores posibilidades de ser vendida con beneficios. Es así que ca- denas como Zara ofrecen liquidaciones hasta prácticamente limpiar la tienda de merca- dería, y que no queden inventarios a ser conservados por meses hasta la siguiente tem- porada. 12

- 13. Cada vez es más generalizado entre las tiendas de departamento europeas de moda arman promociones selectivas de productos al inicio de temporada, para despertar el interés en las nuevas colecciones y estimular el tráfico. Algunas cadenas orientadas a competir con una política de precios bajos siem- pre, se ven en dificultades para hacer promociones de precios aún menores, que debi- litaría su posicionamiento. Es así que ofrecen dos productos por uno, o una promoción combinada con otros a precio completo, obteniendo el mismo efecto de liberarse de mercadería pero sin alterar los precios nominales, especialmente de los productos lí- deres. Gestionando la mezcla comercial Este pentágono de variables comerciales son la cara del minorista al público y a sus clientes. Los vértices del pentágono guardan pocos secretos para los competidores, ya que son muy visibles, y fáciles de evaluar para el observador entrenado. Sin embargo, no es raro observar minoristas debilitarse su posición términos de la tienda, el producto, el servicio, las comunicaciones o el valor. La respuesta a este hecho es que fallan en rea-lizar un seguimiento sistemático de los cambios en el entorno económico y de la com-petencia, y como éstos y otras tendencias afectan los hábitos de compra y de consumo de los consumidores. Pierden contacto con lo que está ocurriendo en el mercado, y esto en el sector minorista se refleja rápidamente. Dadas las barreras de entrada rela-tivamente menores que en la industria, el ritmo de cambio del sector es mayor en el co-mercio minorista, acentuando la necesidad de permanecer atento a los cambios en el sector, o quedar condenado a ver a los clientes de uno comprando en una nueva tienda. La parálisis del paradigma es un síntoma común en los minoristas que se can- san, envejecen y no renuevan sus directivos ni su gestión. Otros persiguen crecimientos diluyendo su patrimonio, quedando sin recursos para renovar la gestión de alguna de las esquinas del pentágono. Este es un problema que se presenta frecuentemente luego de las compras apo- yadas en un fuerte apalancamiento financiero. La presión inmediata sobre el flujo de caja es para el pago de intereses, dejando para un segundo plano el mantenimiento y la mejora de la tienda, el servicio o la calidad del producto o las comunicaciones. El énfasis sobre el beneficio final y el ROI –retorno sobre la inversión–, pro- mueven una inercia negativa hacia el cambio y la mejora de la gestión de los vértices del pentágono una vez que han sido definidos de una determinada manera. Son temas y acti-vidades sencillas de comprender, pero por lo mismo y por la velocidad del cambio en el sector, resulta difícil construir posiciones exitosas sostenibles. Las ventajas competitivas en el comercio minorista son transitorias en el mejor de los casos, responden a los aciertos del pasado, y la principal responsabilidad del 13

- 14. directivo es reinventar las ventajas, para lo cual debe permanecer atento a los cambios del mercado y de sus segmentos, de los cuales es experto. Es frecuente que sean nuevos jugadores los que los que inventen o desarrollen nuevas ventajas competitivas en el sector, ya que los jugadores tradicionales son re- nuentes a cambiar porque han realizado inversiones en la propuesta presente, y por otra parte, los clientes están acostumbrados a ella y no tienen muchas alternativas distintas. Es así como se genera el ciclo o la rueda minorista. Los almacenes vieron como los cli- entes cambiaron por la oferta más atractiva en surtido, ambiente y horarios a precios competitivos de los supermercados, y luego estos perdieron parte de sus clientes a ma- nos de los hipermercados, con una oferta que acentuaba esos aspectos. En todos los ca- sos los clientes cambiaron la valoración de los criterios con que juzgaban el beneficio de la oferta anterior. La amistad del almacenero y el crédito cedieron frente al ahorro de tiempo y dinero, y éste cedió frente al ahorro económico mayor, aun a costa de la inco- modidad de desplazarse a distancias significativamente mayores. Esta dificultad en com-prender que los clientes cambian los criterios de valoración deja a muchos minoristas descolocados sin comprender la causa de su decadencia. Freddo, una heladería de Argentina fundada por unos fruteros que buscaban un destino a la fruta que se pasaba de madurez, cambió el concepto de calidad de los hela- dos, y acompañándola de tiendas de calidad, generó una cadena exitosa. Adquirida por un grupo financiero, el énfasis en este componente del negocio y en el crecimiento apalancado han debilitado la calidad tradicional del producto. La eficiencia minorista Así como el pentágono describe una serie de acciones que el minorista realiza y el cliente puede ver, hay otras acciones que el cliente rara vez puede ver, y en los cuales los minoristas trabajan duramente para reducir costos. Hemos clasificado estas acciones en tres variables principales, que conforman el triángulo de la eficiencia minorista: sis-temas superiores, la gestión de la logística, y el manejo de las relaciones con los pro-veedores. Tanto como los errores en el servicio, las roturas de inventarios son un pro- blema muy serio para los minoristas. Las actividades del triángulo buscan lograr una respuesta rápida a los cambios en el mercado, acercándose a la reposición automática, aprovechar el valor de la mano de obra con mayor respaldo de tecnología, y mejorar la gestión comercial del espacio. Sistemas Al referirnos a los sistemas no nos centramos simplemente en la informática, sino con una perspectiva más amplia, en los sistemas proveen de los mecanismos de control adecuados para gestionar las operaciones y los flujos de mercadería. Son los que soportan las decisiones operativas y los procesos de negocio. De manera creciente los 14

- 15. minoristas requieren de sistemas de información que les permitan vigilar la gestión ítem por ítem, tienda por tienda y mercado a mercado. El uso de código de barras, el intercambio electrónico de datos –EDI–, el aná- lisis de la rentabilidad directa o la contribución real de cada producto –DPP–, el eti- quetado electrónico de las góndolas, y la captura de datos de SKU son algunos ejemplos de aplicaciones informáticas exitosas. Al permitir un seguimiento detallado de la gestión de los productos en las tiendas, admiten la delegación de decisiones al nivel del piso de ventas, otorgando más poder a la zona del negocio en la que ocurren las ventas, y donde es necesario reaccionar con rapidez. El aprendizaje de aspectos clave de la gestión se produce en un sector más amplio de la estructura, haciéndola más flexible y mejor pre-parada. Esta mayor cuota de poder descentralizada provoca un manejo más flexible, y al vincular las decisiones con el desempeño, genera una mayor motivación entre el perso-nal de punto de venta. Logística Esta variable comprende el movimiento de mercadería desde los proveedores hasta las tiendas, e incluye los centros de distribución y transporte. Es un factor fun- damental de las operaciones y de la gestión financiera, al relacionar el tiempo con el in- ventario y su nivel de rotación. De este modo, su mejora permite reducir costos y me- jorar la gestión de los activos. La programación del aprovisionamiento, la posibilidad de rápida inclusión y eliminación de ítems, los depósitos automatizados, las líneas auto- matizadas de selección de mercadería, y hasta el diseño modulado de la tienda son acciones relacionadas con la logística que permiten alcanzar mayores niveles de efi- ciencia operativa, sin afectar el atractivo de las tiendas, y mejorando el valor ofrecido a los consumidores. Casi todos los minoristas tienen significativas oportunidades de re- ducir costos por robos, roturas, deterioro, fraude intencional e inexactitudes no bus- cadas. Proveedores Las relaciones con los proveedores determinan los acuerdos, sus términos, los volúmenes y fechas y horarios de entrega, y fluctúan entre posiciones adversarias y cooperativas. A partir de relaciones programadas de aprovisionamiento, se puede evo- lucionar hacia compartir información, y a la gestión conjunta de determinadas cate- gorías, que contribuyan a reducir ineficiencias con la consecuente mejora de costos y de valor para los clientes. En definitiva se trata de construir un ciclo de productividad, invirtiendo en la reducción de costos mediante una mejor logística, mejores relaciones con los pro- veedores, entregas justo a tiempo, mejores sistemas de control de inventarios, de pro- gramación de la mano de obra, o del factor que sea. Una vez que hayan disminuido los costos, la empresa puede reducir el margen, pudiendo marcar precios menores, y de este modo mejorar la propuesta de valor para el cliente. Y una mejor propuesta de valor pro- duce mayores ventas por metro cuadrado, que significa menores costos como porcentaje 15

- 16. de las ventas, aliviando nuevamente el margen, que permite una nueva reducción de pre-cios. El objetivo final de trabajar en las variables del triángulo es lograr una estra- tegia de liderazgo sostenibles de precios, o precios bajos todos los días. 16

- 17. Personal Servicios Clim a Conocim iento Valor Precio Calidad 17 ANEXO 1 Las ocho claves del minorista Producto Provisión Intensidad Estilo - Moda Logística Proveedores Sistemas Localización Lugar Tamaño Layout - Diseño Comunicación Promociones Posicionamiento