Descargar para leer sin conexión

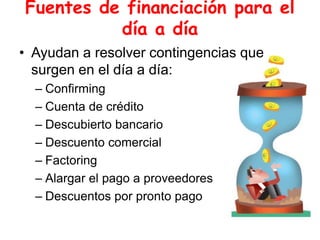

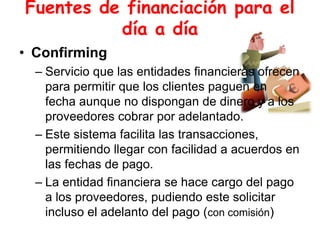

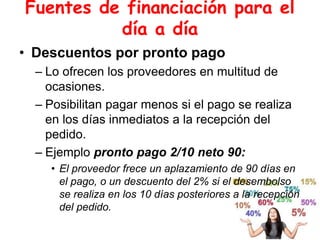

El documento aborda la importancia de calcular los costos y recursos necesarios para emprender un negocio, centrando su análisis en inversiones, gastos y fuentes de financiación. Se exploran diferentes tipos de financiación, incluyendo préstamos, ayudas, autofinanciación y opciones diarias como el confirming, cuentas de crédito y factoring. Asimismo, se mencionan estrategias para mejorar la gestión del flujo de caja, como alargar plazos de pago y descuentos por pronto pago.

![[ES] Part 1 of our multi-asset partnerships stories](https://cdn.slidesharecdn.com/ss_thumbnails/finalcasestudymult-asset01es-150902165625-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[LATAM ES] Part 1 of our multi-asset partnerships stories](https://cdn.slidesharecdn.com/ss_thumbnails/finalcasestudymult-asset01es-150902165625-lva1-app6892-151019093220-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[ES] Part 2 of our fixed income partnerships stories](https://cdn.slidesharecdn.com/ss_thumbnails/finalcasestudyfixedincome02es-150902145018-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[ES] Part 1 of our fixed income partnerships stories](https://cdn.slidesharecdn.com/ss_thumbnails/finalcasestudyfixedincome01es-150902145123-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![Financiamiento Del Proyecto 1[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/financiamiento-del-proyecto-111-1229032296279146-1-thumbnail.jpg?width=640&height=640&fit=bounds)