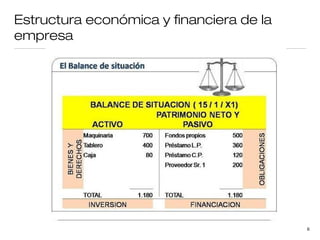

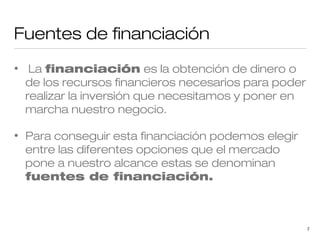

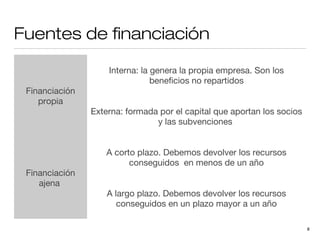

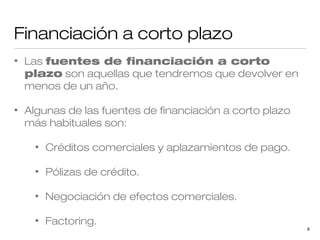

Este documento describe los conceptos clave de la inversión y la financiación para pequeñas empresas. Explica la estructura económica y financiera de una empresa, las fuentes de financiación a corto y largo plazo, y los elementos clave de un plan económico-financiero como el plan de inversión, la previsión de ingresos y gastos, y la cuenta de resultados provisional. El objetivo es ayudar a los emprendedores a identificar los recursos necesarios y opciones de financiación para poner en marcha con éxito su

![Ejercicios de 62 a 70[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ejerciciosde62a701-110401231328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Fuentes De Finaciamiento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fuentesdefinaciamiento1-100212100235-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)