Función productiva empresa

•Descargar como PPT, PDF•

4 recomendaciones•9,005 vistas

El documento describe los conceptos fundamentales de la función productiva en las empresas, incluyendo la transformación de insumos en productos, los tipos de sistemas productivos, la eficiencia técnica y económica, los costes de producción, ingresos y beneficios. Explica que la producción busca aumentar la utilidad de los bienes para satisfacer las necesidades humanas y que el punto de equilibrio es cuando los ingresos igualan los costes totales.

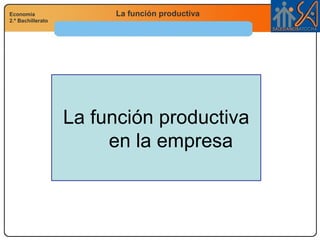

![[object Object],[object Object],[object Object],[object Object],Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Proceso de producción proceso desde el aprovisionamiento a la transformación en bienes y servicios INPUTS F.P (t, K, L) Dinero … EMPRESAS Transformación: Creación de utilidad OUTPUTS Bs y serv finales Beneficios Impuestos…](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Función productiva empresa

Similar a Función productiva empresa (20)

Más de Marta Montero (Salesianos Atocha)

Más de Marta Montero (Salesianos Atocha) (20)

Último

Último (20)

Función productiva empresa

- 1. La función productiva en la empresa

- 3. Según la dimensión temporal del proceso Según el grado de homogeneidad Tipos de sistemas productivos Según el destino del producto Sistemas productivos Producción para el mercado Producción por encargo Producción en serie o en masa: grandes cantidades de productos idénticos para una gran demanda (CASO ESPECIAL: Just in time Producción continua Producción por lotes: pequeñas cantidades de productos variados para gran demanda Producción artesanal Producción intermitente

- 4. Eficiencia técnica Un proceso productivo es más eficiente técnicamente que otros si logra producir una mayor cantidad de bienes y servicios con los mismos factores. Eficiencia económica Un proceso productivo es más eficiente económicamente que otros si consigue producir lo mismo pero con menos costes, o producir más con los mismos costes. O producir lo mismo con menos factores. O producir más con los mismos costes. Eficiencia Tecnología : Procedimientos técnicos, equipos y maquinaria utilizados en procesos de producción y la forma de organizar medios humanos y materiales en este proceso Lo habitual es que existan varias combinaciones igualmente eficientes desde el punto de vista técnico, en este caso la elección depende de la eficiencia económica.

- 5. Costes de producción A corto plazo (a l/p todos son variables) los costes pueden ser: Costes fijos Costes que son independientes de la cantidad producida (alquileres, seguros, sueldos fijos, amortización…) Costes variables Costes que varían en proporción directa a la cantidad de bienes fabricados (mat. primas, sueldos variables, suministros…) Costes totales CF + CV = El coste medio o coste unitario puede ser: CMe ó CTu = CT/Q = (CF + CV)/Q CVMe ó CVu= CV/Q Coste medio total o Coste total unitario Coste medio variable o coste variable unitario El coste de producción de un bien o servicio es el valor monetario de los factores utilizados para su obtención.

- 6. Costes de producción Costes variables (CV) Costes (u.m.) Representación gráfica Unidades producidas CF Costes fijos (CF) Costes totales (CT) (CT) (CV) (CF)

- 7. Componentes del coste Imputación directa Necesidad de criterios de imputación Coste de los productos terminados En caso de fabricar varios productos es necesario calcular qué parte del coste total corresponde a cada producto fabricado Factores que intervienen directamente en la producción COSTES DIRECTOS (Materia prima, MOD, energía) Factores empleados en el conjunto de la empresa COSTES INDIRECTOS (MOI, alquileres, amortizaciones…)

- 9. Ingresos y beneficios La empresa obtiene ingresos de vender en el mercado los bienes y servicios que produce Ingresos = precio x unidades vendidas = P x Q El beneficio de la empresa es la diferencia entre los ingresos y los costes totales Beneficios = Ingresos – Costes totales Bº = I - CT Beneficios = (P x Q) – (CF + CV)

- 10. Punto muerto o umbral de rentabilidad Si Qo es el umbral de rentabilidad, es decir, el volumen de ventas en el que los ingresos se igualan a los costes: El umbral de rentabilidad o punto muerto de la empresa es el volumen de ventas (nº de uds que es necesario vender) con el que la empresa cubre todos sus costes y donde, por tanto, su beneficio es cero. Esto es así, porque siempre existen costes fijos aunque la producción sea cero. A partir del umbral la empresa comienza a obtener beneficios, por debajo de ese nivel tendrá pérdidas. I = CT p · Qo = CF + (CVMe · Qo)

- 11. Ingresos, costes y beneficios Representación gráfica Ingresos (I) Costes Ingresos (u.m.) Unidades producidas Costes fijos (CF) Costes totales (CT) (CT) (CF) (I) Área de beneficios Área de pérdidas

- 12. Umbral de rentabilidad Representación gráfica PM Qo Io= CTo Ingresos (I) (CT) (CF) Costes Ingresos (u.m.) Unidades producidas y vendidas Costes fijos (CF) Costes totales (CT) (I) Área de beneficios Área de pérdidas

- 13. Coste medio y coste marginal Los costes medios comienzan siendo muy altos, después van disminuyendo porque al aumentar la producción los costes fijos se reparten entre más unidades. Esta disminución tiene un mínimo, después comienzan a ascender debido al principio de los rendimientos decrecientes. 0 500 1000 1500 2000 2500 3000 3500 0 1 2 3 4 5 6 7 8 Coste medio Coste marginal El coste marginal es lo que cuesta producir una unidad adicional. Cuanto más se produce más caro resulta aumentar la producción.

- 14. Nivel óptimo de la producción El equilibrio de la empresa se encuentra en la intersección de la recta de precios y la curva del coste marginal. En competencia perfecta, el nivel óptimo de producción , en el que se maximizan los beneficios a corto plazo, es aquel en el que el precio es igual al coste marginal (CMa). Si producimos menos, renunciamos a beneficios. Si producimos más, disminuyen los beneficios. 0 500 1000 1500 2000 2500 3000 3500 0 1 2 3 4 5 6 7 8 Precio = 900 Coste marginal P = Coste marginal