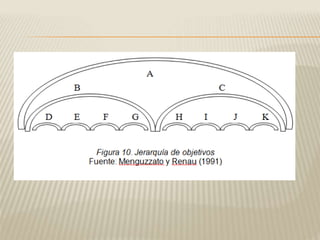

Este documento describe dos modelos de dirección de empresas: el modelo tradicional de los accionistas y el modelo de control social de los grupos de interés. Explica que los grupos de interés incluyen accionistas, empleados, clientes, proveedores y la comunidad local. También analiza cómo la influencia de los grupos de interés afecta a la organización y cómo las empresas expresan su propósito a través de la formulación de la misión, objetivos corporativos y operacionales.