Descargar como PDF, PPTX

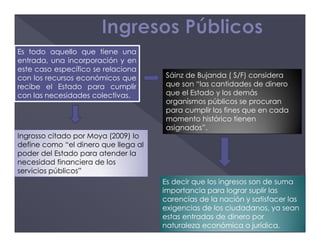

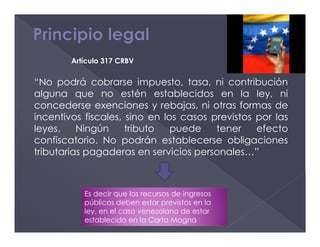

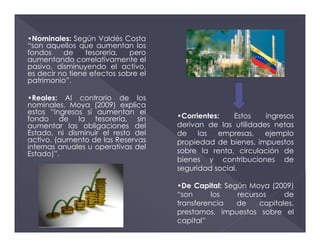

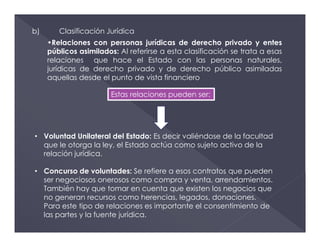

Los ingresos públicos representan los recursos que el Estado obtiene de diversas fuentes para cumplir sus fines colectivos. Estos incluyen tributos, tasas, contribuciones especiales, multas y crédito público. Existen diferentes clasificaciones de los ingresos públicos, como su origen económico o jurídico, si son ordinarios o extraordinarios, y si provienen de personas naturales, jurídicas privadas o entes públicos. La Constitución establece que los ingresos deben estar previstos en la ley.