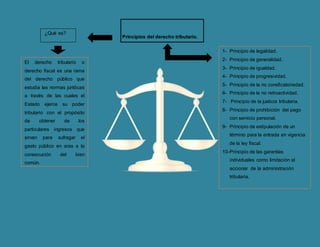

El documento describe los principios fundamentales del derecho tributario. Explica que el derecho tributario es la rama del derecho público que estudia las normas a través de las cuales el Estado obtiene ingresos de los ciudadanos para financiar el gasto público. Luego enumera y brinda detalles sobre 10 principios clave del derecho tributario, incluidos la legalidad, generalidad, igualdad, progresividad, no confiscatoriedad, no retroactividad, justicia tributaria, prohibición del pago en servicio personal, estipulación de plazos, y garant