Recomendados

Más contenido relacionado

Similar a mapas mentales ley 1178 ley SAFCO CONTA GUBERNAMENTAL.doc

Similar a mapas mentales ley 1178 ley SAFCO CONTA GUBERNAMENTAL.doc (20)

Último

Último (17)

mapas mentales ley 1178 ley SAFCO CONTA GUBERNAMENTAL.doc

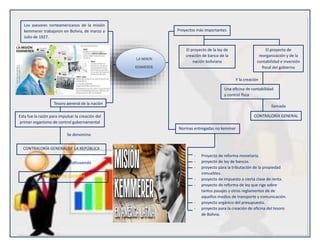

- 1. AUTORES: HILDA SOLA CARICARI, GRISELDA MAYDA RAMOS BERRIOS MATERIA: AUDITORIA GUBERNAMENTAL LA MISION KEMMERER. Los asesores norteamericanos de la misión kemmerer trabajaron en Bolivia, de marzo a Julio de 1927. Normas entregadas no kemmer Tesoro general de la nación Proyectos más importantes Esta fue la razón para impulsar la creación del primer organismo de control gubernamental Se denomino CONTRALORÍA GENERAL DE LA REPÚBLICA Sustituyendo TRIBUNAL DE CUENTAS El proyecto de la ley de creación de banco de la nación boliviana El proyecto de reorganización y de la contabilidad e inversión fiscal del gobierno Y la creación Una oficina de contabilidad y control fisca CONTRALORÍA GENERAL llamada - Proyecto de reforma monetaria. - proyecto de ley de bancos. - proyecto para la tributación de la propiedad inmuebles. - proyecto de impuesto a cierta clase de renta. - proyecto de reforma de ley que rige sobre tantos pasajes y otros reglamentos de de aquellos medios de transporte y comunicación. - proyecto orgánico del presupuesto. - proyecto para la creación de oficina del tesoro de Bolivia.

- 2. AUTORES: HILDA SOLA CARICARI, GRISELDA MAYDA RAMOS BERRIOS MATERIA: AUDITORIA GUBERNAMENTAL HISTORIA DE LA AUDITORIA GUBERNAMENTAL Y LA CONTRALORIA GENERAL DEL ESTADO. INTRODUCCION LA CONTRALORIA GENERAL DEL ESTADO EN BOLIVIA TRIBUNAL NACIONAL DE CUENTAS. LA MISION KEMMERER. CONTRALORIA GENERAL DE LA REPUBLICA. LEY N° 1178 DE ADMINISTRACION Y CONTROL El recuento sobre la historia de la contraloría en esa época el sistema de control estaba diseñado para garantizar el flujo de recursos hacia el estado colonial monárquico en la que los intereses de la región y sus habitantes no eran compatibles con los del imperio. En el estado republicano la visión ya se circunscribe a los intereses de los estantes en la región de acuerdo a la estructura de clase social imperante en ese momento el estado colonial dejó alguna influencia en los inicios de la organización administrativa y de control de nuevo estado. Este hecho se reflejó en la forma y estructura del tribunal nacional de cuentas y en las competencias asignadas a ella. Como entidad de control gubernamental, 129 años ya se ha en su calidad de tribunal nacional de cuentas o en su posterior conversión y labores de contraloría propiamente dicha tal cual corresponde a una adecuada lectura de más de 180 años de vida independiente, Si bien la gran ruptura o el cambio se plantea cuando esté ente de control gubernamental pasa del denominativo de tribunal nacional de cuentas a forma de contraloría actual con una propia dinámica de arreglos, modificaciones, avances y retrocesos. La diferencia entre tribunal de cuentas y contraloría Marca 2 hilos importantes en el proceso de control gubernamental y fiscalización la contaduría del control. El estado boliviano como tal se configura a partir de 1825 dejando atrás un largo periodo de presencia colonial de aproximadamente tres siglos y después de 15 años de guerra de independencia. El control gubernamental no nació de manera inmediata junto a la la instauración de la República si no tuvieron que transcurrir otros 58 años para la creación de un sistema de control estructurado una total ausencia de que entre 1825 y 1883 fecha de creación del tribunal nacional de cuenta. Decreto supremo de primero de noviembre de 1836 con carácter de multas y obligaciones. Principales modificaciones Fechas exactas de creación El 12 de febrero de 1843 el D.S. organización del tribunal general 01 de junio de 1849 D.S. de forma o de nombre y las competencias.

- 3. AUTORES: HILDA SOLA CARICARI, GRISELDA MAYDA RAMOS BERRIOS MATERIA: AUDITORIA GUBERNAMENTAL En agosto de 1883 El vicepresidente belisano salinas en ejercicio de poder ejecutivo remitió al honorable cámara de diputados el proyecto de ley para la organización tribunal nacional de cuentas, bajo el argumento de que si él supremo tribunal recibía una organización adecuada las leyes del presupuesto y los fiscales llegan a ser garantías reales que permiten una administración pública confiable. TRIBUNAL NACIONAL DE CUENTAS. Era vista con verdadero interés porque significaba con el fin a las irregularidades en la administración pública Durante su existencia como tribunal nacional de cuentas. El 28 de noviembre de 1883 durante el gobierno de narciso campero el tribunal nacional de cuentas con carácter y rango de tribunal supremo. La organización de un tribunal de cuentas. Contraloría general de la república: historia y evolución. Historia y evolución hasta 1883 origen que formalmente nace el tribunal nacional de cuentas. En agosto de 1883 El vicepresidente Belisario Salinas en ejercicio de poder ejecutivo remitió al honorable cámara de diputados el proyecto de ley para la organización tribunal nacional de cuentas, En agosto de 1883 El vicepresidente Belisario Salinas en ejercicio de poder ejecutivo remitió al honorable cámara de diputados el proyecto de ley para la organización tribunal nacional de cuentas, bajo el argumento de que si él supremo tribunal recibía una organización adecuada las leyes del presupuesto y los fiscales llegan a ser garantías reales que permiten una administración pública confiable. ORGANO INDEPENDIENTE COMPOSICION Sufren algunos ajustes de forma La ley del 7 de noviembre de 1911 en su artículo 1 señala las atribuciones conferidas al tribunal nacional de cuentas no interrumpidas los procedimientos ni definirán las sentencias de los juicios criminales de desfalco malversación de bienes públicos de que conocen los jueces comunes. La ley del 19 de noviembre de 1896 corregía a acefalías planteados. Según Francisco Mendoza las leyes que crecieron los tribunales nacionales de cuento - Leyes anticuadas. - Tribunal totalmente capacitado para presentar su informe anual. - Las transacciones eran auditadas con demoras. - Nadie cumplió las resoluciones la que el tribunal imponía. - Falta de coordinación. - Al tribunal no tenía autoridad para aplicar sobre las operaciones financieras de gobierno. - Mucho procedimiento burocrático. En América latina nacen al mismo tiempo gracias a la misión Kemmer organizada por economistas Edwin Walter kemmerer más conocido Money doctor se convirtió en el asesor del departamento de estado para América latina la misión kemmer se creó: - banco central del Perú - banco central de Chile - banco central de ecuador - banco central de Colombia - y otros

- 4. AUTORES: HILDA SOLA CARICARI, GRISELDA MAYDA RAMOS BERRIOS MATERIA: AUDITORIA GUBERNAMENTAL LEY N° 1178 DE ADMINISTRACION Y CONTROL 20 de julio de 1990 El sistema de control interno Aplicar antes de las ejecuciones de sus operación y actividades Practicando por auditor externo. Debe ser Aumentar la eficiencia de los sistemas de administración Mejorar la pertinencia, oportunidad, confiabilidad o responsabilidad. Contribuir al incremento económico. Auditoría de tecnología de información y comunicación Auditoría de proyectos de inversión pública Auditoría ambienta Auditoría especial o de cumplimiento Auditorio operativo Auditoría financiera Programación de operaciones. Organización administrativa. presupuesto Administración del personal. Administración de Bienes y Servicios. Tesorería y crédito público. Contabilidad integrada. Control Gubernamental.

- 5. AUTORES: HILDA SOLA CARICARI, GRISELDA MAYDA RAMOS BERRIOS MATERIA: AUDITORIA GUBERNAMENTAL CONTRALORIA GENERAL DE LA REPUBLICA. 5 de mayo de 1926 Y el TGN recaía el 100% de la responsabilidad del trabajo. Art. 1. La contraloría general de la república reconocida por la administración política del estado es un organismo técnico administrativo de control fiscal e independiente solo no es del presidente de la república. Art. 2. La contraloría general de la república es el órgano técnico administrativo superior de control fiscal y tiene completo independencia funcional y administrativa funciona como tribunal administrativo. Art. 3. Tiene como objeto coadyuvar al desarrollo social y económico nacional. Art. 4. Efectuará control fiscal económico financiero administrativo a todas las entidades públicas. Art. 23. La dirección de control previo es el órgano técnico administrativo encargo de control fiscal preventivo de los documentos y requisitos contables legales de todos las instituciones del estado. Funciones del contralor señaladas en la Ley del 5 de mayo de 1928 Fue Creada Inicio sus actividades en 1929. El mandato de Hernando Siles. GUERRA DEL CHACO La historia oficial señala a Roberto Villarroel pero como no hay documentos. que afirme se le desconoce Pero de acuerdo a la misión que merecen y documentación de creación de entidades similares creadas en otros países de forma posterior señalan a T. Byrne y su experiencia laboral como el primer contralor en Bolivia. No se sabe quién ocupo la tarea del primer contralor. una adecuada fiscalización del ámbito administrativo. Bajo esta lógica se diseñó la ley 1178. A partir del 2009 se aplican las nuevas competencias en la entidad como la supervisión. CNR reduce el 50% y el restante corresponde a la instancia judicial Mientras Para Artículo 11 de la contraloría será la oficina central de la contabilidad estadística e intervención fiscal del estado. Examinar las cuentas a fin de velar por la legalidad e integridad del patrimonio estatal, las cuentas de los personas o funcionarios que tienen a su cargo o fondos y bienes públicos en el objeto de hacer efectivo su responsabilidad patrimonial. Ley orgánica de la contraloría general de la republica. CAPITULO I Organización Dep. de intervención en la administración central. Dept. de intervención en la administración descentralizado Dept. de control de presupuesto