Descargar para leer sin conexión

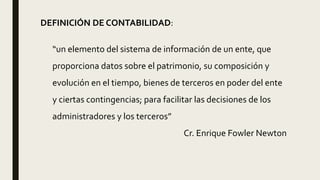

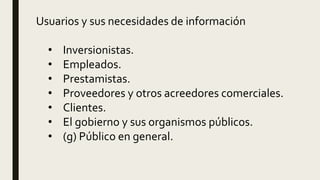

El documento describe el Marco Conceptual de la Contabilidad según la IASC. Explica que establece conceptos relacionados con la preparación de estados financieros para usuarios externos, aunque no define reglas específicas. Aborda el objetivo de los estados financieros, sus características cualitativas, y conceptos como activos, pasivos, patrimonio, ingresos y gastos. También menciona las normas contables profesionales, legales e institucionales que sirven de guía para la preparación de estados contables.