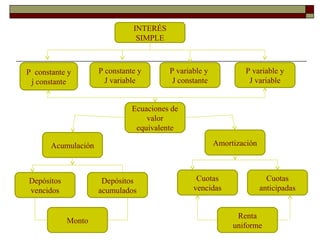

El documento presenta los objetivos y conceptos básicos de la matemática financiera. El objetivo principal del curso es que los estudiantes aprendan a aplicar el principio del valor del dinero en el tiempo a operaciones financieras, como calcular intereses simples cuando el principal y la tasa son constantes usando diferentes fórmulas. También define conceptos clave como tasa nominal, interés, principal, plazo y presenta ejemplos numéricos para ilustrar los cálculos.