Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Matricesu1

Similar a Matricesu1 (20)

Más de SistemadeEstudiosMed

Más de SistemadeEstudiosMed (20)

Último

Último (20)

Matricesu1

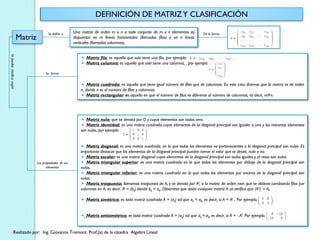

- 1. Matriz DEFINICIÓN DE MATRIZY CLASIFICACIÓN Una matriz de orden m x n a todo conjunto de m x n elementos aij dispuestos en m líneas horizontales (llamadas filas) y en n líneas verticales (llamadas columnas). Se define a De la forma Matriz fila: es aquella que solo tiene una fila, por ejemplo: Matriz columna: es aquella que solo tiene una columna, , por ejemplo: Matriz cuadrada: es aquella que tiene igual número de filas que de columnas. En este caso diremos que la matriz es de orden n, donde n es el número de filas y columnas. Matriz rectangular: es aquella en que el número de filas es diferente al número de columnas, es decir, m≠n. Matriz nula: que se denota por O y cuyos elementos son todos cero. Matriz identidad: es una matriz cuadrada cuyos elementos de la diagonal principal son iguales a uno y los restantes elementos son nulos, por ejemplo: Matriz diagonal: es una matriz cuadrada, en la que todos los elementos no pertenecientes a la diagonal principal son nulos. Es importante destacar que los elementos de la diagonal principal pueden tomar el valor que se desee, nulo o no. Matriz escalar: es una matriz diagonal cuyos elementos de la diagonal principal son todos iguales y el resto son nulos. Matriz triangular superior: es una matriz cuadrada en la que todos los elementos por debajo de la diagonal principal son nulos. Matriz triangular inferior: es una matriz cuadrada en la que todos los elementos por encima de la diagonal principal son nulos. Matriz traspuesta: llamamos traspuesta de A, y se denota por At, a la matriz de orden nxm que se obtiene cambiando filas por columnas en A, es decir, At = (bij) donde bij = aji. Obsérvese que dada cualquier matriz A se verifica que (At)t = A. Matriz simétrica: es toda matriz cuadrada A = (aij) tal que aij = aji, es decir, si A = At . Por ejemplo; Matriz antisimétrica: es toda matriz cuadrada A = (aij) tal que aij =-aji, es decir, si A = - At. Por ejemplo; Su forma Las propiedades de sus elementos Se pueden clasificar según Realizado por: Ing. Giovanna Tremont. Prof.(a) de la cátedra Algebra Lineal

- 2. OPERACIONES CON MATRICES Suma de Matrices Dos matrices A = (aij) y B = (bij), del mismo orden mxn, se define la suma de A y B, y se denota A + B, como la matriz (aij + bij) Dadas 1. Propiedad asociativa: A + (B + C) = (A + B) + C. 2. Propiedad conmutativa: A + B = B + A. 3. A + O = O + A = A. 4. (A + B)t = At + Bt. Cumple con las siguientes propiedades Diferencia de Matrices A;B;C son matrices cualesquiera del mismo orden y O es la matriz nula de dicho orden Donde Dos matrices A, B del mismo orden llamamos diferencia de A y B, que escribimos A-B, a la suma de A con la matriz opuesta de B, es decir A - B = A + (-B). Dadas Producto Escalar Una matriz A = (aij) por un número real k es la matriz (kaij), que denotamos kA, es decir, es la matriz del mismo orden que A cuyos elementos se obtienen multiplicando los elementos de A por el número k El producto de 1. k(A + B) = kA + kB. 2. (k + h)A = kA + hA. 3. k(hA) = (kh)A. 4. 1.A = A. 5. (k.A)t = k.At. A y B son matrices cualesquiera del mismo orden y h; k son números reales. Donde Cumple con las siguientes propiedades Producto de Matrices El número de columnas de la primera matriz coincida con el número de filas de la segunda matriz Se realiza si Dadas dos matrices A = (aij) de orden mxn y B = (bij) de orden nxp, la matriz A.B = (cij) es una nueva matriz de orden mxp, donde el término cij se obtiene multiplicando escalarmente la fila i de A por la columna j de B Se define como 1. Si A;B;C son matrices tales que A:B y B:C esta definidas, entonces A.(B.C) y (A.B).C también están definidas y A.(B.C) = (A.B).C. 2. Si A;B;C son matrices tales que A.B y B + C están definidas, entonces A.(B + C) y A.B + A.C también están definidas y A.(B + C) = A.B + A.C. 3. Si A;B;C son matrices tales que A + B y A.C están definidas, entonces (A + B).C y A.C + B.C también están definidas y (A + B).C = A.C + B.C. 4. Si A;B son matrices tales que A.B está definida, entonces Bt.At también está definida y(A.B)t = Bt.At. 5. Si A es una matriz cuadrada de orden n e In es la matriz identidad de orden n entonces A.In = In.A = A. Cumple con las siguientes propiedades 1.La propiedad conmutativa 2.Si A.B = A.C, no podemos deducir que B = C 3.Si A.B = 0, no tiene por qué ocurrir que A o B sean iguales a la matriz nula No verifica Realizado por: Ing. Giovanna Tremont. Prof.(a) de la cátedra Algebra Lineal

- 3. SISTEMAS DE ECUACIONES LINEALES Ecuación Define como la igualdad que se satisface para determinados valores de la variable. Esta compuesta por variables, coeficientes, signos y el símbolo de la igualdad. Ecuación Lineal Aquella que presenta la forma ax + b = 0 con a ≠ 0 . Observese que el exponente de la incognita es 1 y graficamente su representación es una linea recta. Sistema de Ecuaciones Lineales Un conjunto finito de ecuaciones lineales de la forma: cuya solución s1,s2,…,sn al sustituirse por las variables x1,x2,…,xn satisfacen todas y cada una de las igualdades presentes en el sistema. Solución Única (es decir, el sistema es compatible determinado), es cuando para cada incógnita del sistema se obtiene un único valor numérico. Infinitas soluciones (es decir, el sistema es compatible indeterminado), es cuando para cada incógnita del sistema se obtiene mas de un valor numérico. No tener solución (es decir, el sistema es incompatible), es cuando para cada incógnita del sistema no se obtienen resultados que satisfagan por igual a todas las igualdades. Realizado por: Ing. Giovanna Tremont. Prof.(a) de la cátedra Algebra Lineal Se Es Es Gráficamente se representa Gráficamente se representa Gráficamente se representa Puede tener

- 4. RESOLUCION DE SISTEMAS DE ECUACIONES LINEALES Sistema de Ecuaciones Lineales Matriz de coeficientes, donde los elementos que conforman a la matriz son los coeficientes que acompañan a las variables en el sistema . Realizado por: Ing. Giovanna Tremont. Prof.(a) de la cátedra Algebra Lineal Matriz Ampliada del sistema, la cual es la matriz de coeficiente pero se le anexa una columna con los términos independientes del sistema o bien una matriz identidad del mismo orden que la matriz de coeficientes. A.X = B ; donde A representa la matriz de coeficientes, X la matriz de variables y B la matriz de términos independientes. Se representa en forma de Método de Gauss: Consiste en transformar un SEL en forma de matriz ampliada a la forma de matriz escalonada mediante operaciones elementales entre filas, para luego obtener la solución del SEL mediante la sustitución en reversa. Se aplica a matrices de cualquier orden. Método de Gauss-Jordan: Consiste en transformar un SEL en forma de matriz ampliada a la forma de matriz escalonada reducida, es decir, obtener la matriz identidad mediante operaciones elementales entre filas, dando la solución del SEL en forma directa. Se aplica a matrices cuadradas. Regla de Cramer: Se aplica a SEL que poseen solución única. (este tópico será estudiado a posteriori, requiere de conocimientos para el calculo de determinantes) Se resuelve mediante Operaciones elementales Aquellas que pueden realizarse entre filas y permiten que las matrices resultantes sean equivalentes a la matriz inicial . Son conocidas como permutación, multiplicación por un escalar y pivotación Son 1. La permutación de la i-ésima ecuación por la ecuación j-ésima como Fi ↔ Fj , 2. La multiplicación de la i-ésima ecuación por el escalar no nulo α como αFi, 3. La pivotación de la i-ésima ecuación mediante el escalar α y la j-esima ecuación por Fi+αFj. Que se realizan son