Descargado 11 veces

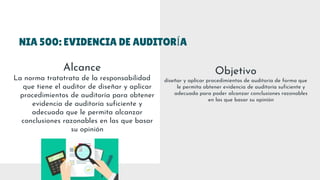

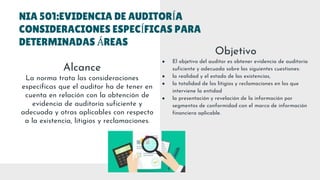

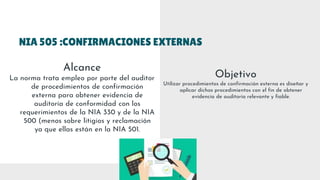

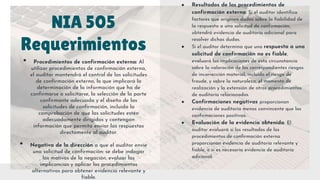

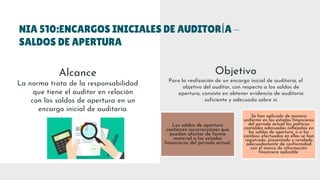

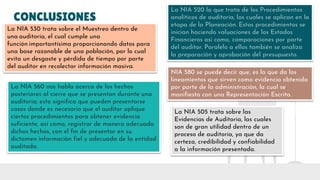

1) La NIA 500 trata sobre la responsabilidad del auditor de obtener evidencia de auditoría suficiente y adecuada para sustentar sus conclusiones. 2) La NIA 501 especifica consideraciones para obtener evidencia sobre existencias, litigios y revelación de información por segmentos. 3) La NIA 505 cubre el uso de confirmaciones externas para obtener evidencia de auditoría relevante y confiable.