Declaración mensual de cuarta categoría obligatoria

•Descargar como DOCX, PDF•

1 recomendación•12,319 vistas

El Sr. Marco Turbio recibió ingresos por trabajo dependiente y dos asesorías independientes en enero 2013 que sumaron S/. 5,500. Como sus ingresos por cuarta categoría superaron S/. 2,698, estaba obligado a presentar su declaración mensual PDT 616. Sin embargo, al no presentarla incurrió en una infracción tipificada en el artículo 176°-1 del Código Tributario, la cual conlleva una multa del 50% de la UIT (S/. 1,850). No obstante, si regulariza de manera voluntaria antes

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (15)

Similar a Declaración mensual de cuarta categoría obligatoria

Similar a Declaración mensual de cuarta categoría obligatoria (20)

Declaración mensual de cuarta categoría obligatoria

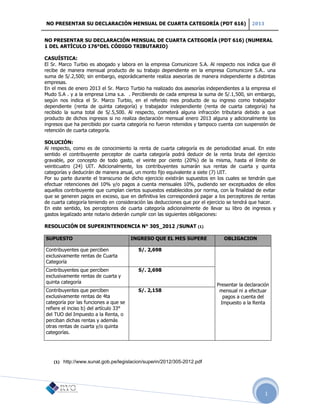

- 1. NO PRESENTAR SU DECLARACIÓN MENSUAL DE CUARTA CATEGORÍA (PDT 616) 2013 1 NO PRESENTAR SU DECLARACIÓN MENSUAL DE CUARTA CATEGORÍA (PDT 616) (NUMERAL 1 DEL ARTÍCULO 176°DEL CÓDIGO TRIBUTARIO) CASUÍSTICA: El Sr. Marco Turbio es abogado y labora en la empresa Comunicore S.A. Al respecto nos indica que él recibe de manera mensual producto de su trabajo dependiente en la empresa Comunicore S.A.. una suma de S/.2,500; sin embargo, esporádicamente realiza asesorías de manera independiente a distintas empresas. En el mes de enero 2013 el Sr. Marco Turbio ha realizado dos asesorías independientes a la empresa el Mudo S.A . y a la empresa Lima s.a. . Percibiendo de cada empresa la suma de S/.1,500, sin embargo, según nos indica el Sr. Marco Turbio, en el referido mes producto de su ingreso como trabajador dependiente (renta de quinta categoría) y trabajador independiente (renta de cuarta categoría) ha recibido la suma total de S/.5,500. Al respecto, cometerá alguna infracción tributaria debido a que producto de dichos ingresos si no realiza declaración mensual enero 2013 alguna y adicionalmente los ingresos que ha percibido por cuarta categoría no fueron retenidos y tampoco cuenta con suspensión de retención de cuarta categoría. SOLUCIÓN: Al respecto, como es de conocimiento la renta de cuarta categoría es de periodicidad anual. En este sentido el contribuyente perceptor de cuarta categoría podrá deducir de la renta bruta del ejercicio gravable, por concepto de todo gasto, el veinte por ciento (20%) de la misma, hasta el límite de veinticuatro (24) UIT. Adicionalmente, los contribuyentes sumarán sus rentas de cuarta y quinta categorías y deducirán de manera anual, un monto fijo equivalente a siete (7) UIT. Por su parte durante el transcurso de dicho ejercicio existirán supuestos en los cuales se tendrán que efectuar retenciones del 10% y/o pagos a cuenta mensuales 10%, pudiendo ser exceptuados de ellos aquellos contribuyente que cumplan ciertos supuestos establecidos por norma, con la finalidad de evitar que se generen pagos en exceso, que en definitiva les corresponderá pagar a los perceptores de rentas de cuarta categoría teniendo en consideración las deducciones que por el ejercicio se tendrá que hacer. En este sentido, los perceptores de cuarta categoría adicionalmente de llevar su libro de ingresos y gastos legalizado ante notario deberán cumplir con las siguientes obligaciones: RESOLUCIÓN DE SUPERINTENDENCIA N° 305_2012 /SUNAT (1) SUPUESTO INGRESO QUE EL MES SUPERE OBLIGACION Contribuyentes que perciben exclusivamente rentas de Cuarta Categoría S/. 2,698 Presentar la declaración mensual ni a efectuar pagos a cuenta del Impuesto a la Renta Contribuyentes que perciben exclusivamente rentas de cuarta y quinta categoría S/. 2,698 Contribuyentes que perciben exclusivamente rentas de 4ta categoría por las funciones a que se refiere el inciso b) del artículo 33° del TUO del Impuesto a la Renta, o perciban dichas rentas y además otras rentas de cuarta y/o quinta categorías. S/. 2,158 (1) http://www.sunat.gob.pe/legislacion/superin/2012/305-2012.pdf

- 2. NO PRESENTAR SU DECLARACIÓN MENSUAL DE CUARTA CATEGORÍA (PDT 616) 2013 2 Por lo que, al respecto el Sr. Marco Turbio se encontrará obligado a efectuar su declaración mensual al haber percibido en el mes de enero 2013 ingresos mayores a S/.2,698, si es lo que no lo hiciera ,estando obligado a hacerlo habrá incurrirá en la infracción tipificada en el numeral 1 del artículo 176° del Código Tributario. Según lo expresado y de conformidad con la Tabla II del Código Tributario, se establece que por la no presentación de la declaración mensual de cuarta categoría (PDT 616) equivale a ejecutar la infracción señalada en el artículo 176º numeral 1 del Código Tributario (Tabla II) la cual establece como sanción (multa) la del 50% de la UIT (S/.1,850). Por su parte, esta sanción está sujeta a gradualidad, la misma que se aplica, según la Resolución de Superintendencia Nº 063-2007/SUNAT, de la siguiente forma: Infracción Multa Subsanación Voluntaria Subsanación Inducida Artículo 176° numeral 1 50% de la UIT Con Pago Sin Pago Con Pago Sin Pago 90% 80% 60% 50% S/.1,850 S/.185 S/.370 S/.740 S/.925 En conclusión, el Sr. Marco Turbio al estar obligado a presentar su declaración mensual de cuarta categoría (PDT 616) por el período enero 2013 y de no efectuarlo dentro del plazo de vencimiento establecido por la Administración Tributaria, tendrá una multa equivalente a S/.1, 850; sin embargo, si subsanara y regularizara de manera voluntaria y antes que lo detecte la SUNAT su multa estará sujeta a la gradualidad.