Descargar para leer sin conexión

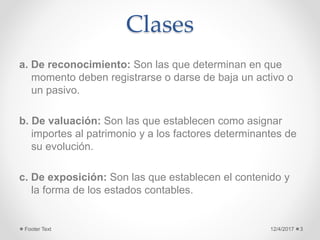

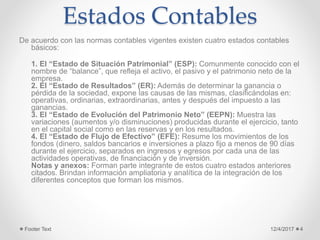

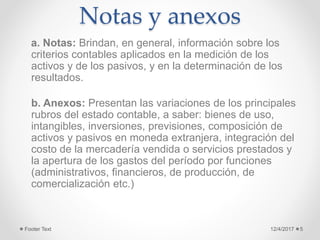

Las normas contables establecen reglas para preparar información financiera. Incluyen normas de reconocimiento, valuación y exposición. Se requieren cuatro estados contables principales: estado de situación patrimonial, estado de resultados, estado de evolución del patrimonio neto y estado de flujo de efectivo. También incluyen notas y anexos que brindan información adicional.