Descargado 97 veces

![10/2010 Cr. Marcos Verdún Asesor Tributario CPCECABA [email_address]](https://image.slidesharecdn.com/nuevomonotributo-101005081929-phpapp02/85/Nuevo-Monotributo-1-320.jpg)

![Gracias por su amable atención Cr. Marcos Verdún Asesor Tributario CPCECA Consultas Matriculados: 5382-9252 [email_address]](https://image.slidesharecdn.com/nuevomonotributo-101005081929-phpapp02/85/Nuevo-Monotributo-77-320.jpg)

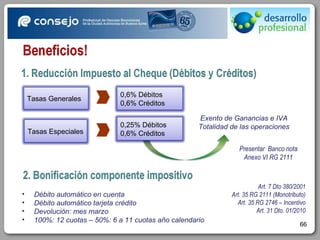

El documento resume las principales disposiciones de la Ley 26.565 (Régimen Simplificado para Pequeños Contribuyentes) y su reglamentación. Se detallan los nuevos valores de las categorías del monotributo, las facultades de la AFIP, los regímenes de información, causales de exclusión y recategorización, entre otros puntos.