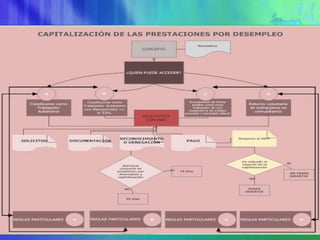

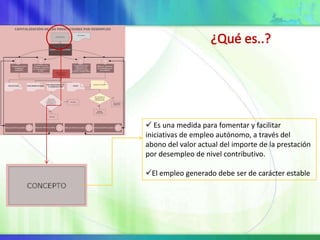

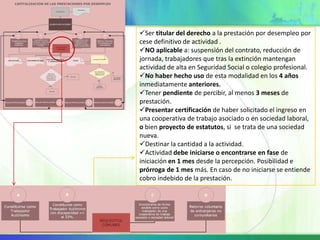

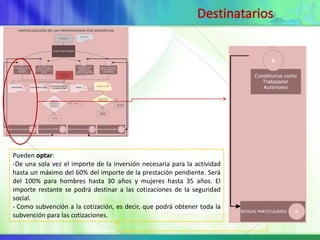

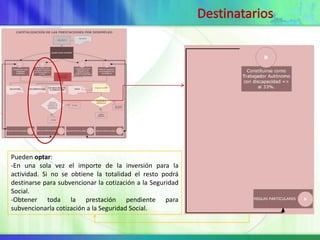

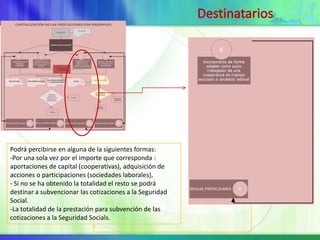

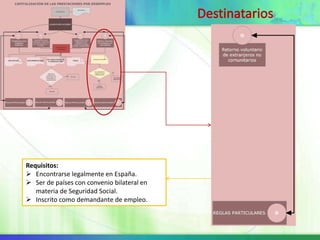

Este documento describe las normas sobre el pago único de prestaciones por desempleo para fomentar el autoempleo. Los desempleados pueden solicitar el pago de la prestación pendiente de una sola vez para iniciar un negocio propio o incorporarse a una cooperativa. También pueden destinarlo a subvencionar las cotizaciones a la Seguridad Social. El pago único está sujeto a ciertos requisitos como tener reconocida la prestación y comprometerse a mantener la actividad durante al menos dos años.