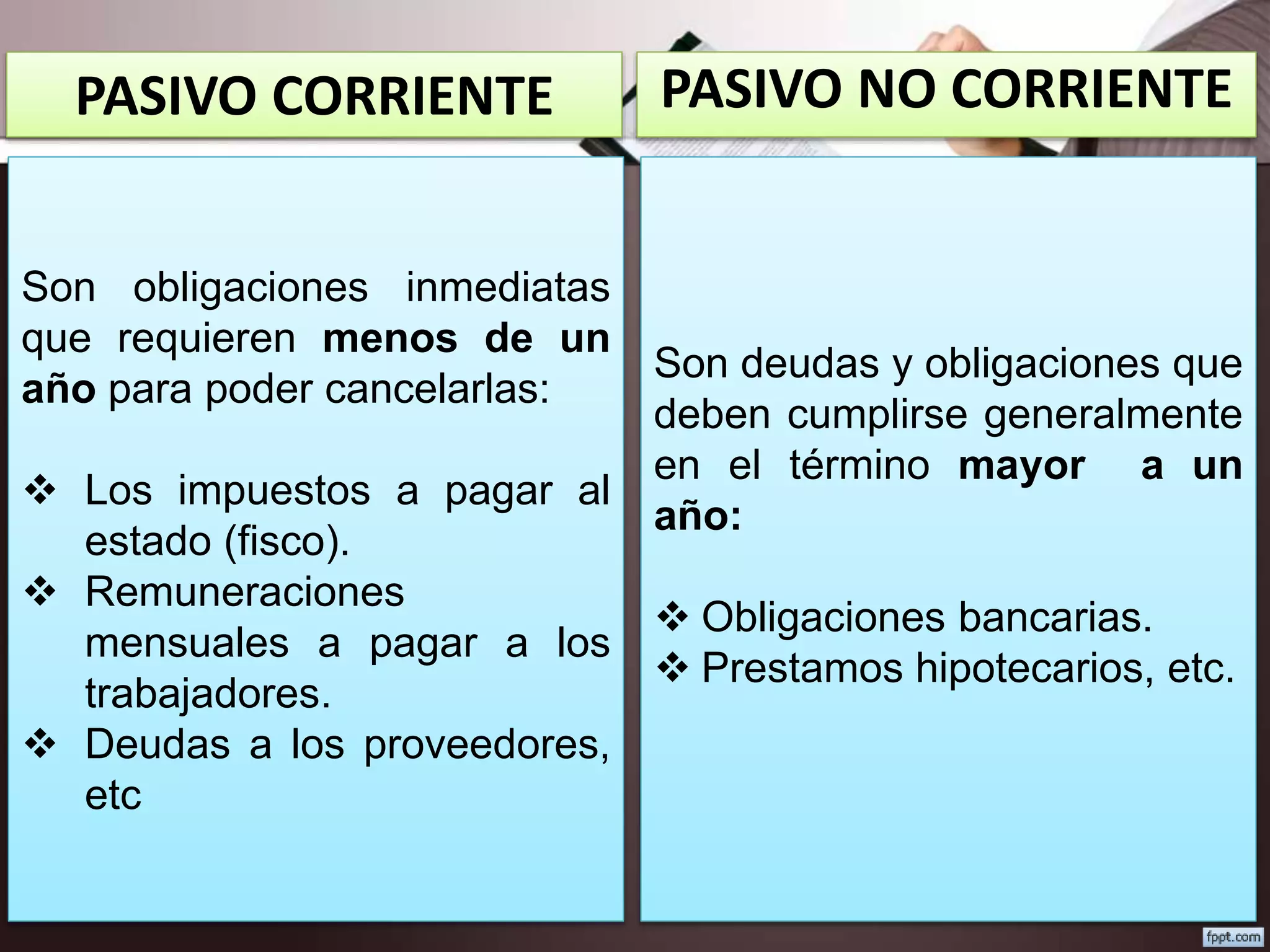

Este documento describe las diferentes categorías de pasivos que una empresa puede tener. Explica que el pasivo está representado por todas las deudas y obligaciones de la empresa, incluyendo deudas tributarias, remuneraciones por pagar, deudas a proveedores, obligaciones financieras, y provisiones. Divide el pasivo en corriente (deuda a menos de un año) y no corriente (deuda a más de un año) y proporciona ejemplos de cuentas que pertenecen a cada categoría.

![clase Contabilidad 2 [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/clasecontabilidad2autoguardado-250805063152-db1a0d88-thumbnail.jpg?width=640&height=640&fit=bounds)