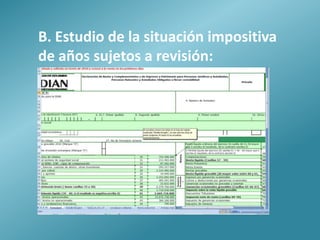

Este documento describe el proceso de planeación tributaria. Explica que la planeación tributaria es un proceso creativo para reducir, eliminar o diferir la carga tributaria de manera legal. Se debe realizar un análisis, diagnóstico y considerar alternativas para implementar una estrategia tributaria que minimice los impuestos pagados. El objetivo es racionalizar los tributos aplicando las leyes vigentes.