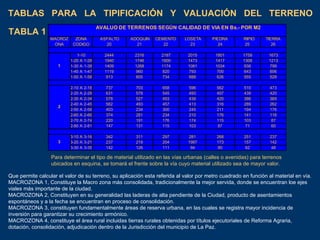

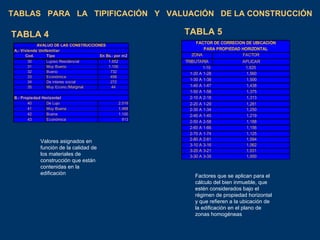

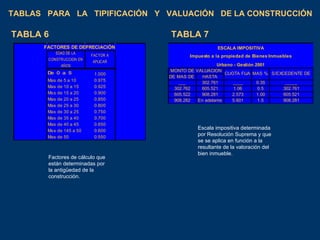

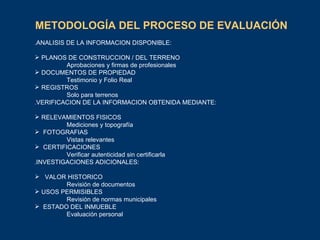

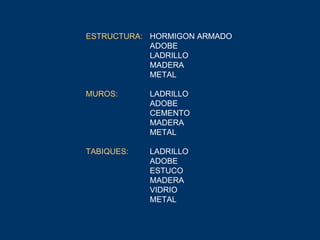

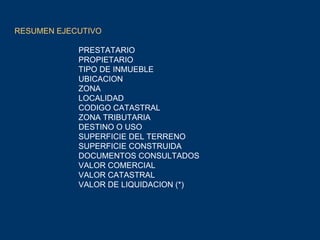

El documento presenta información sobre avalúos inmobiliarios. Explica que un avalúo determina el valor real de una propiedad aplicando métodos de valoración. Luego describe los tipos de avalúo, la clasificación de inmuebles, la metodología de evaluación, y tablas y factores usados para valorar terrenos y edificaciones. Finalmente, resume los pasos del proceso de avalúo, incluyendo revisar documentación, inspeccionar la propiedad, investigar factores que afectan el valor e informar los resultados.