Descargado 23 veces

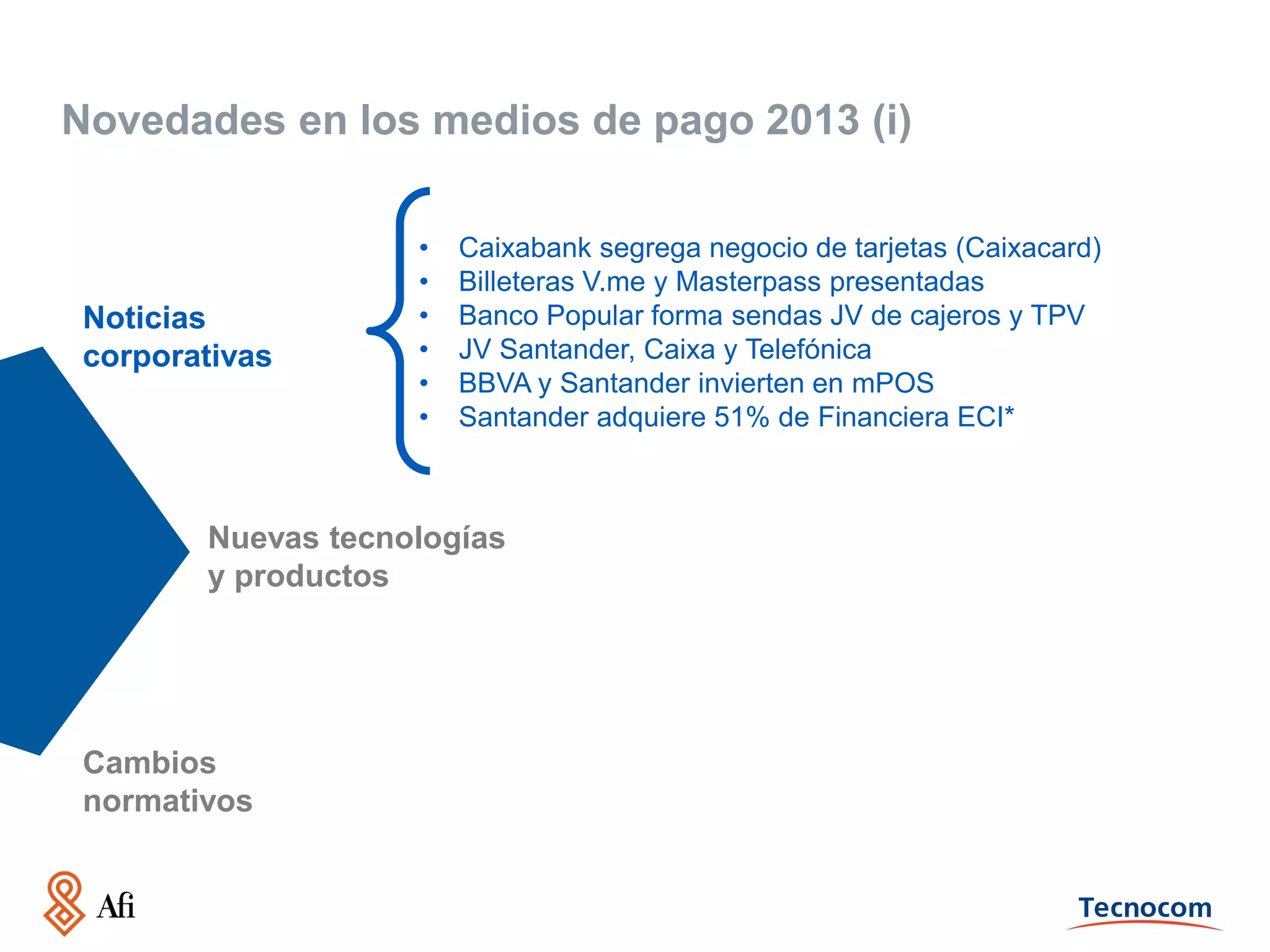

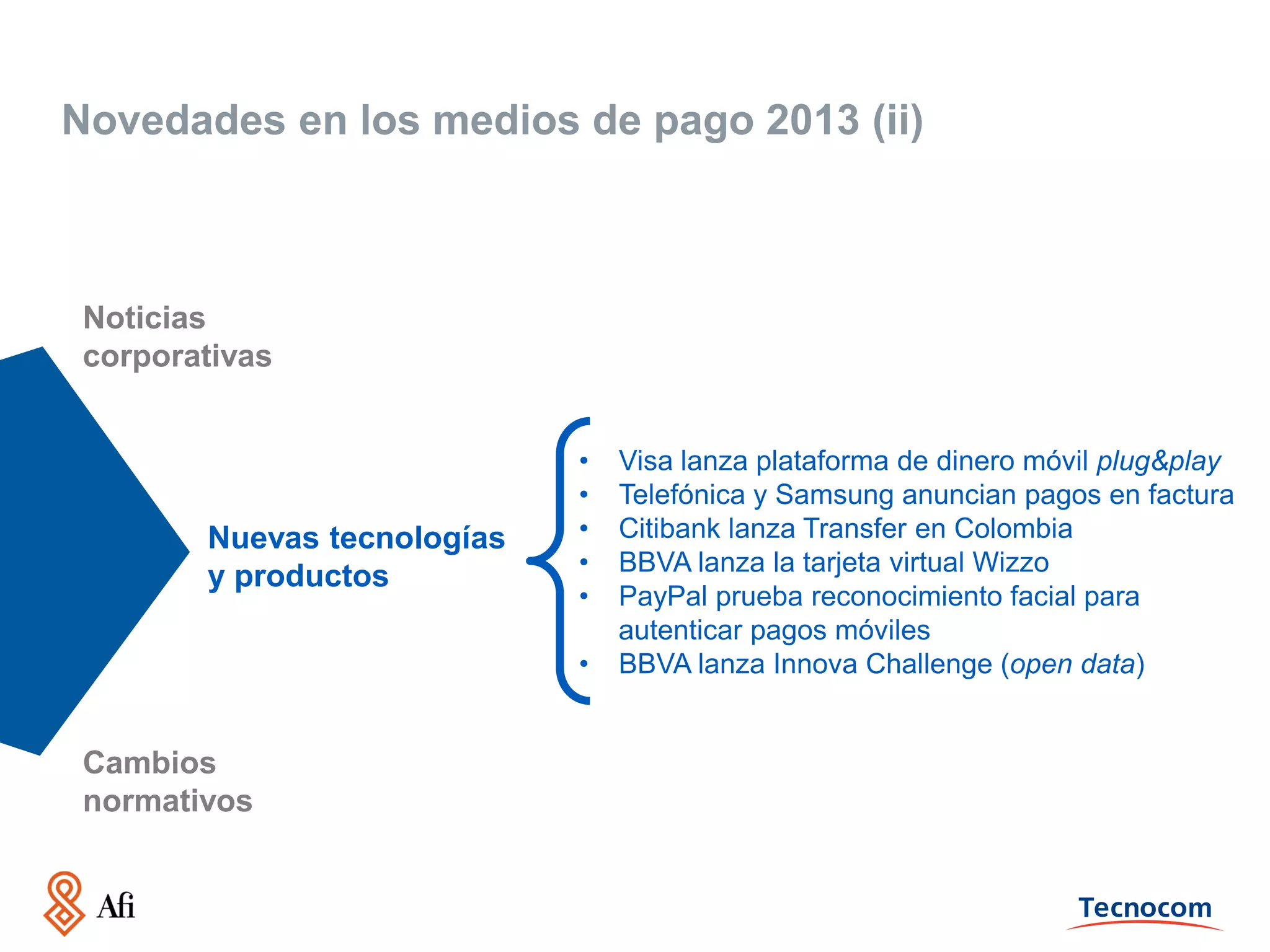

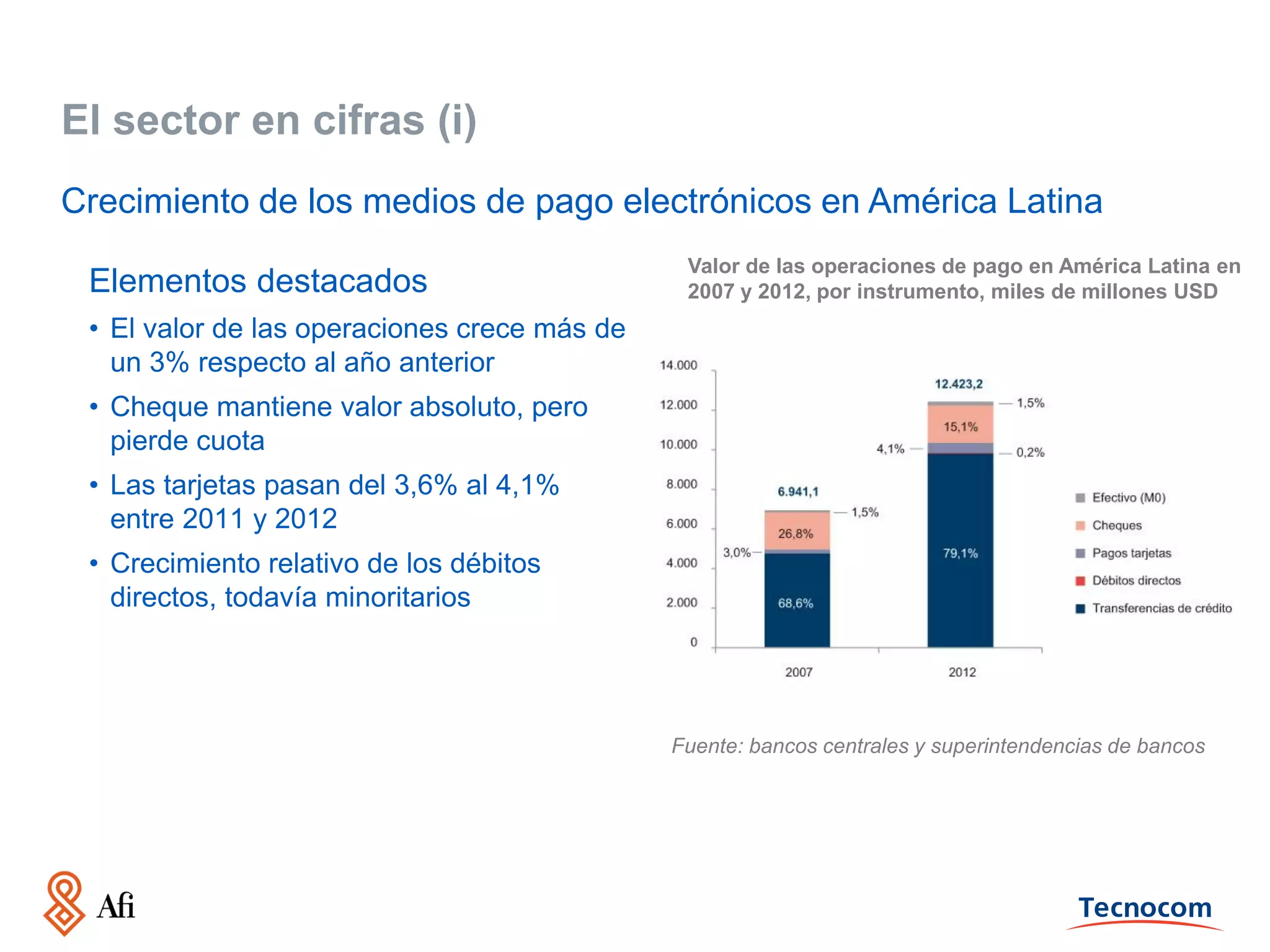

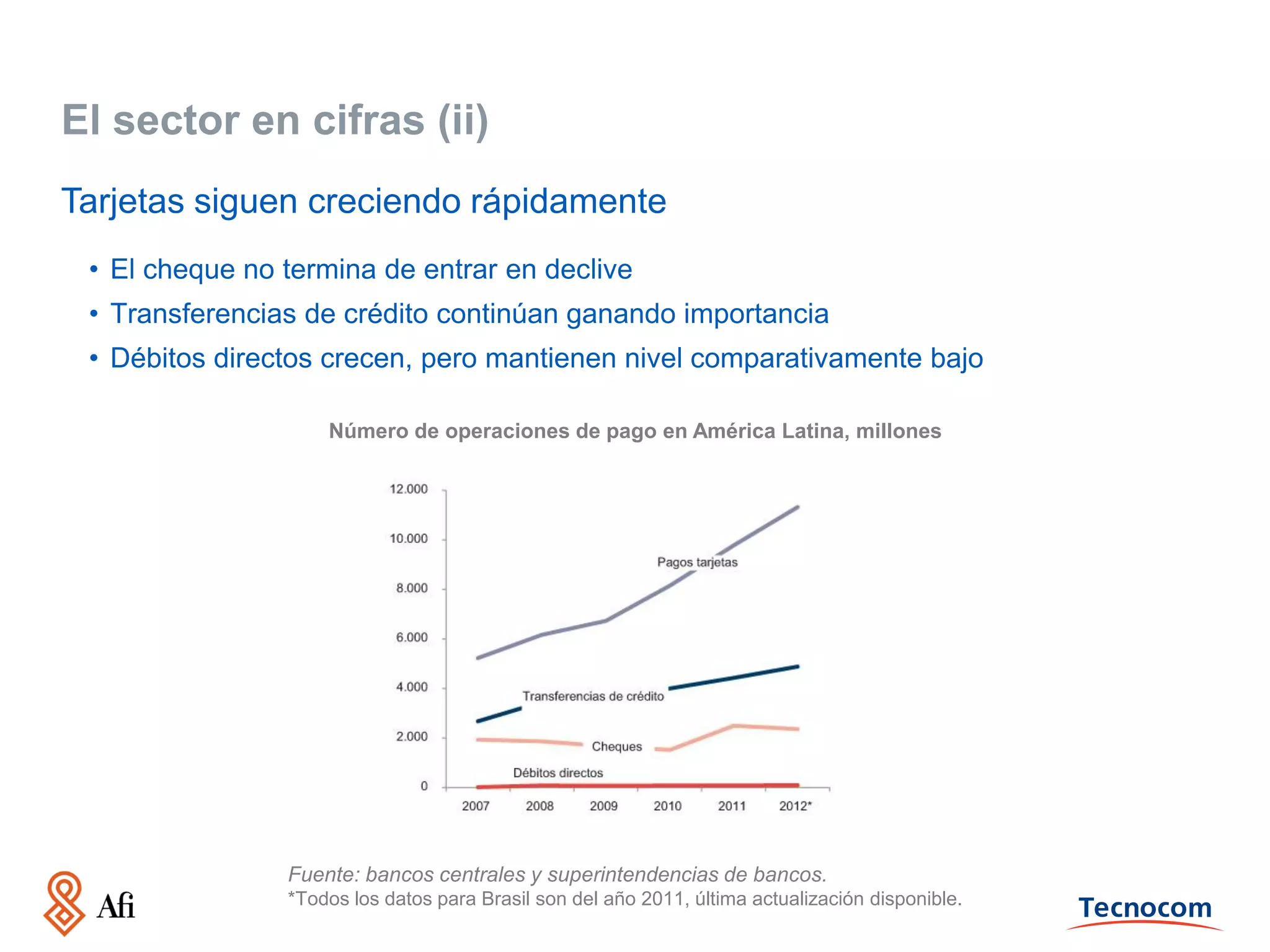

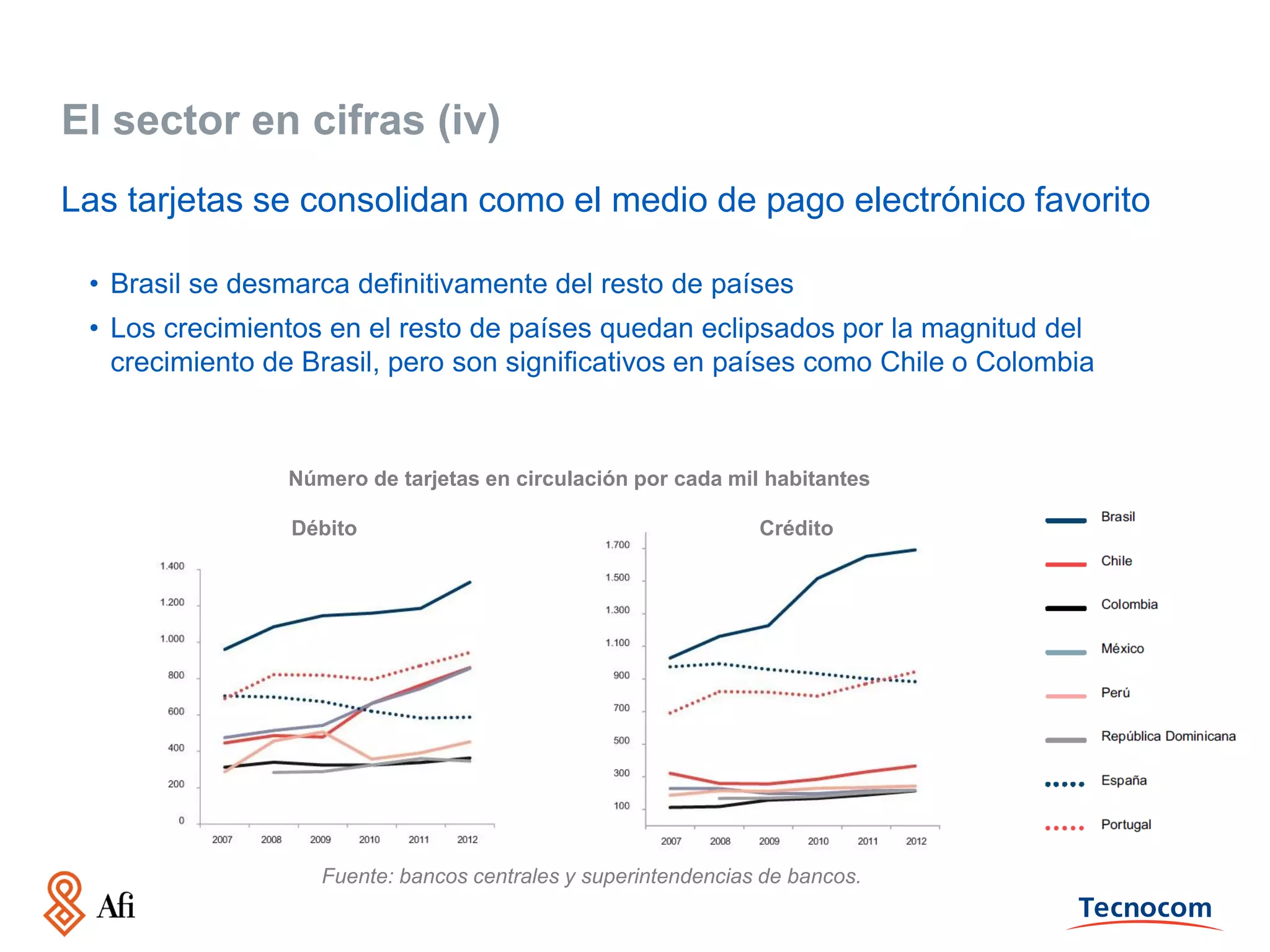

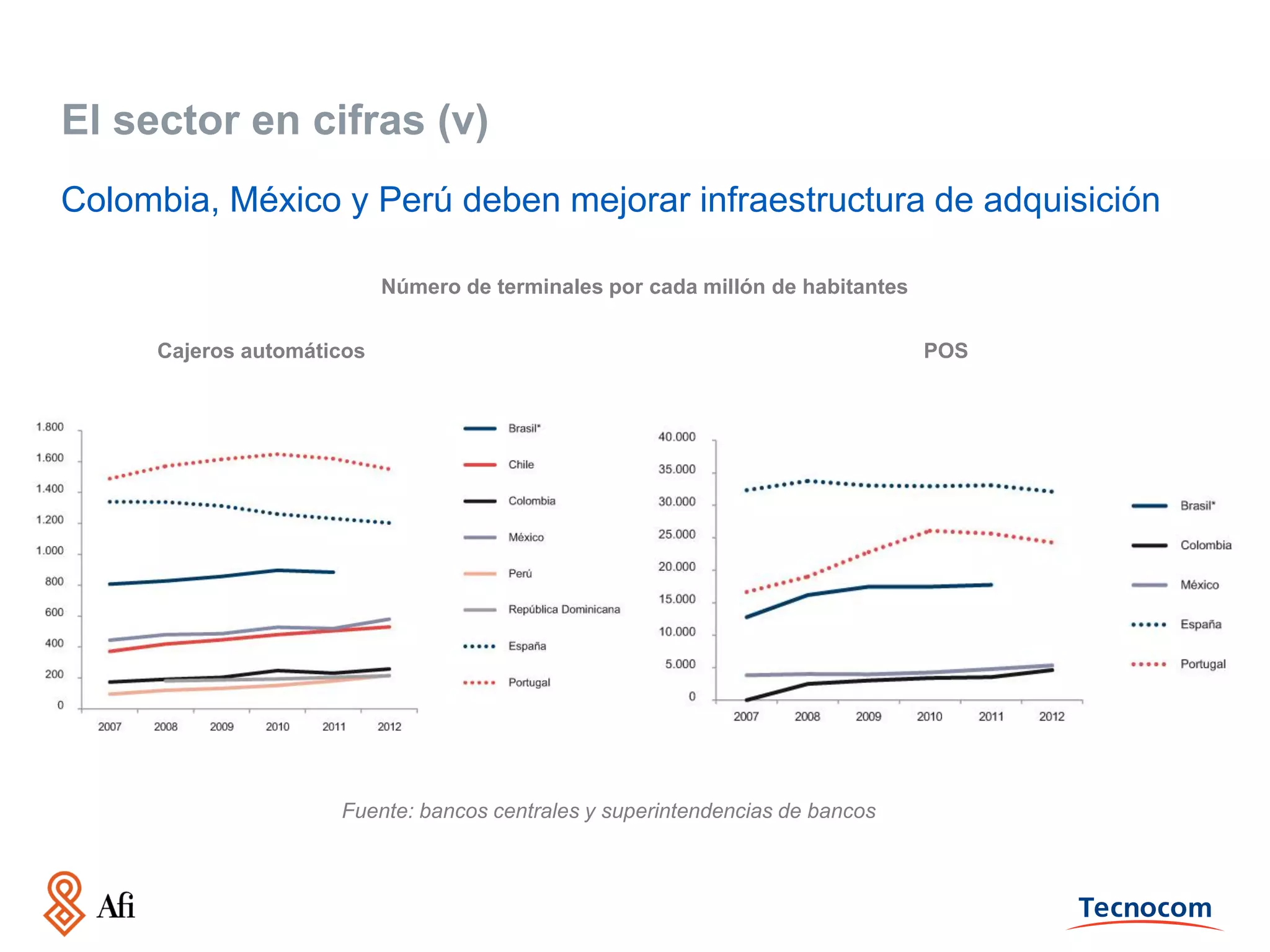

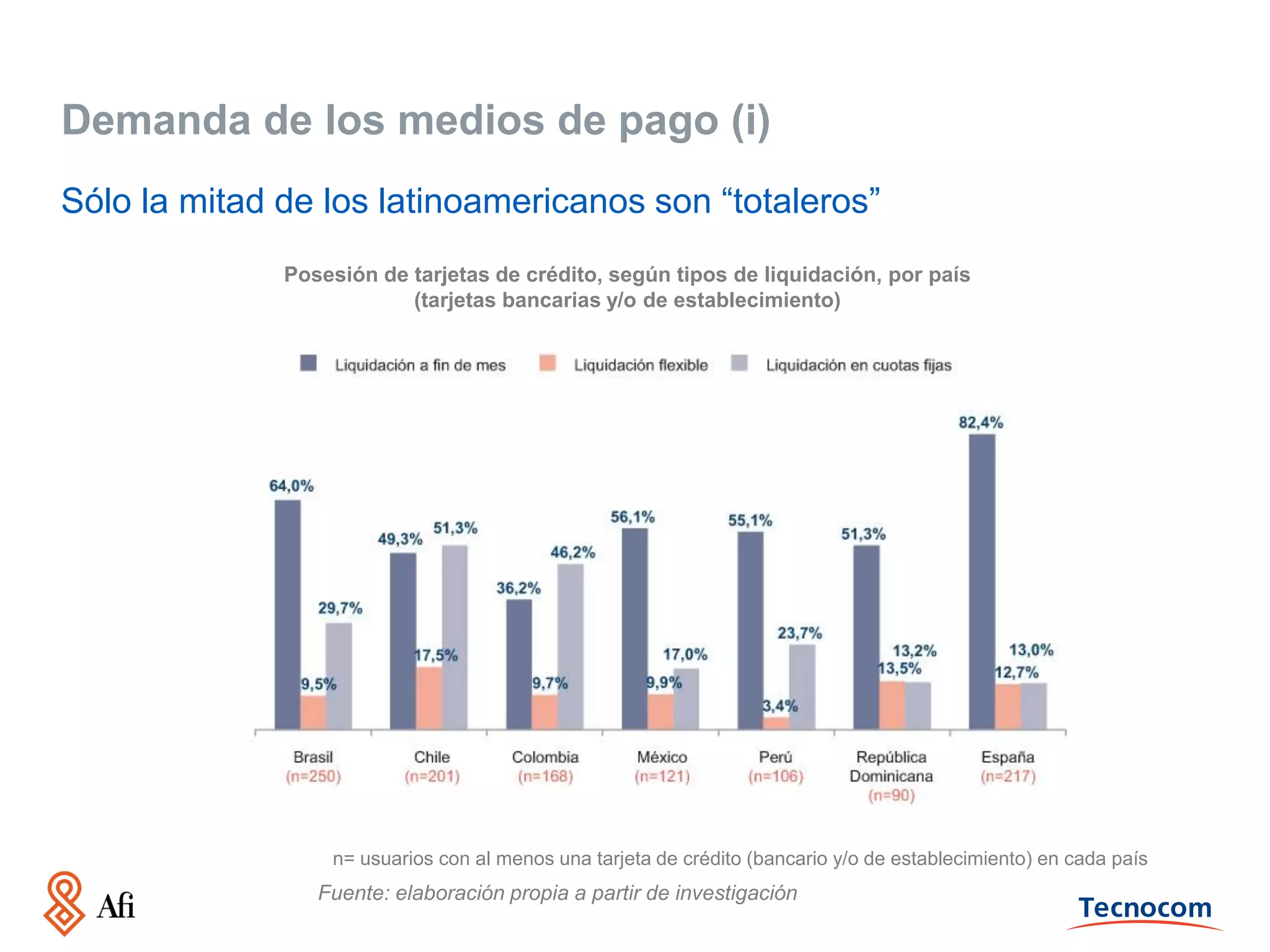

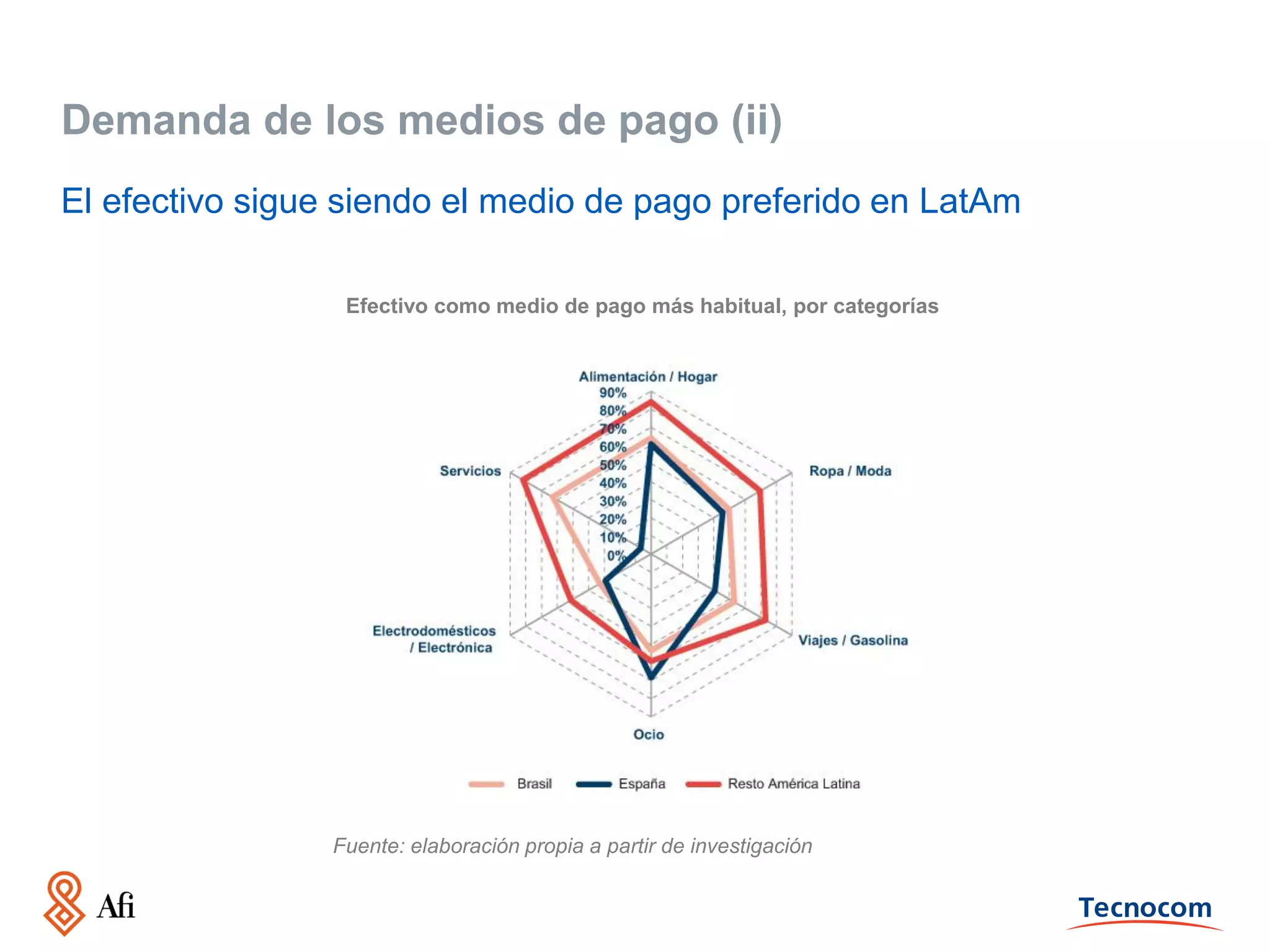

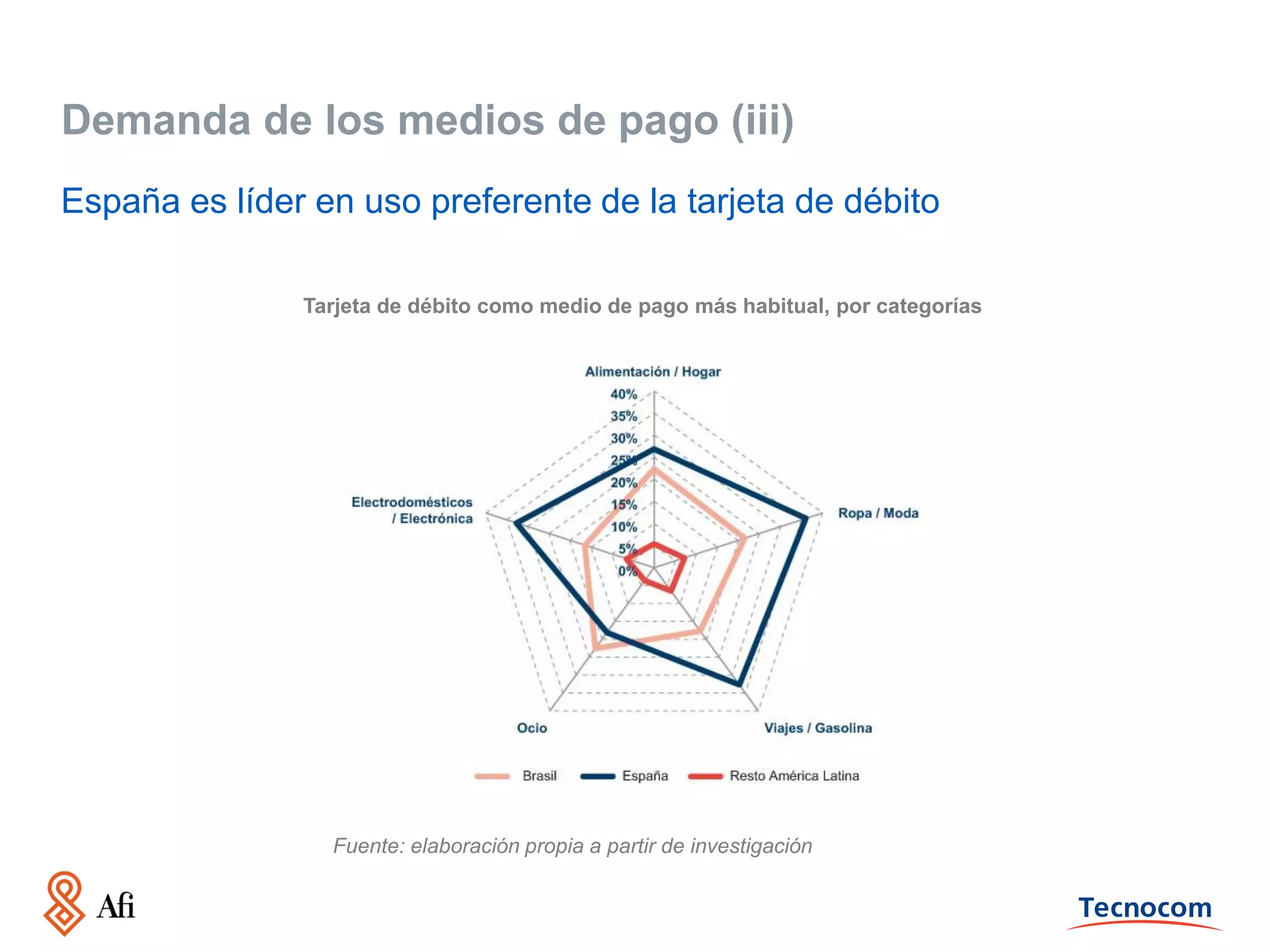

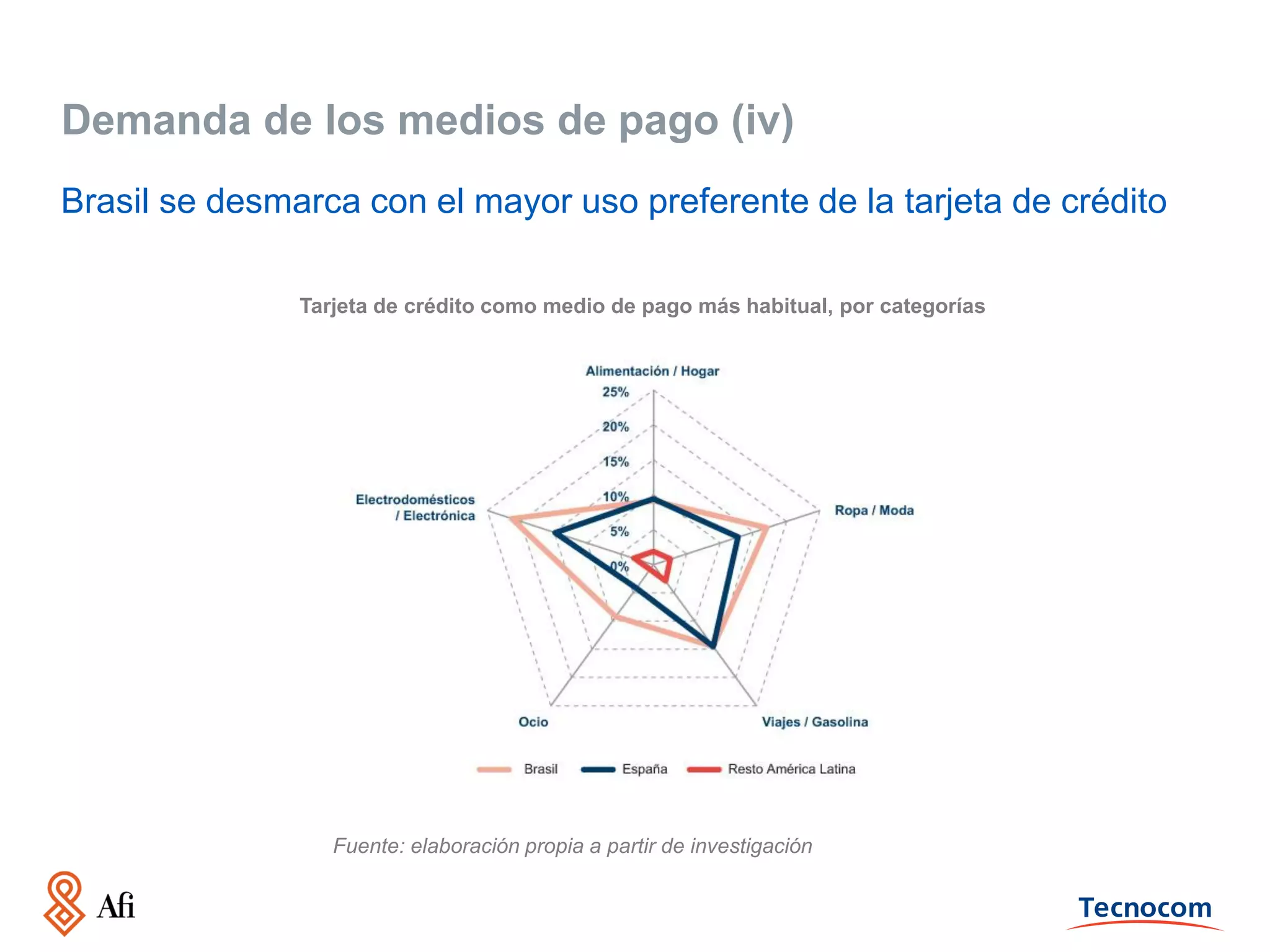

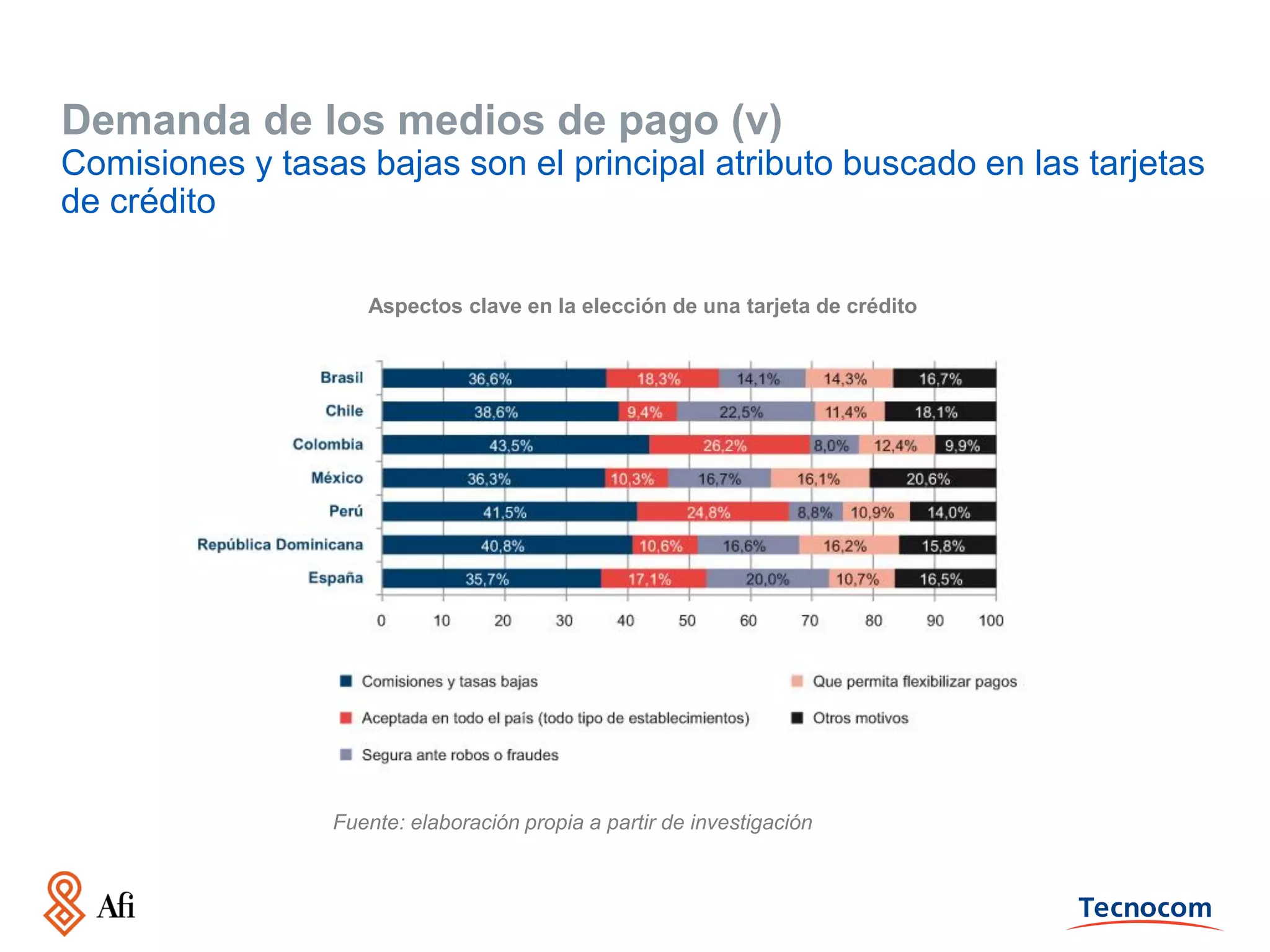

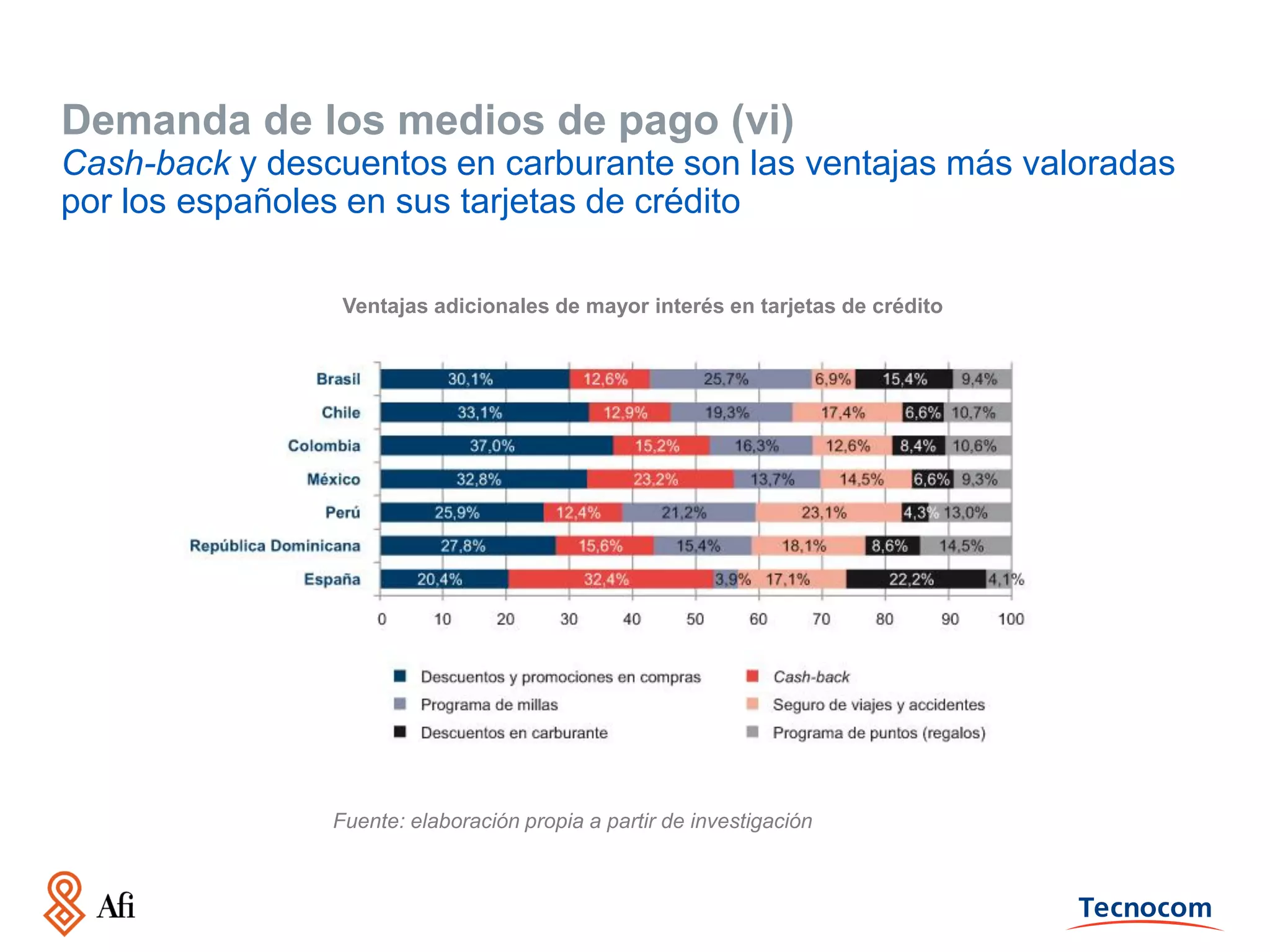

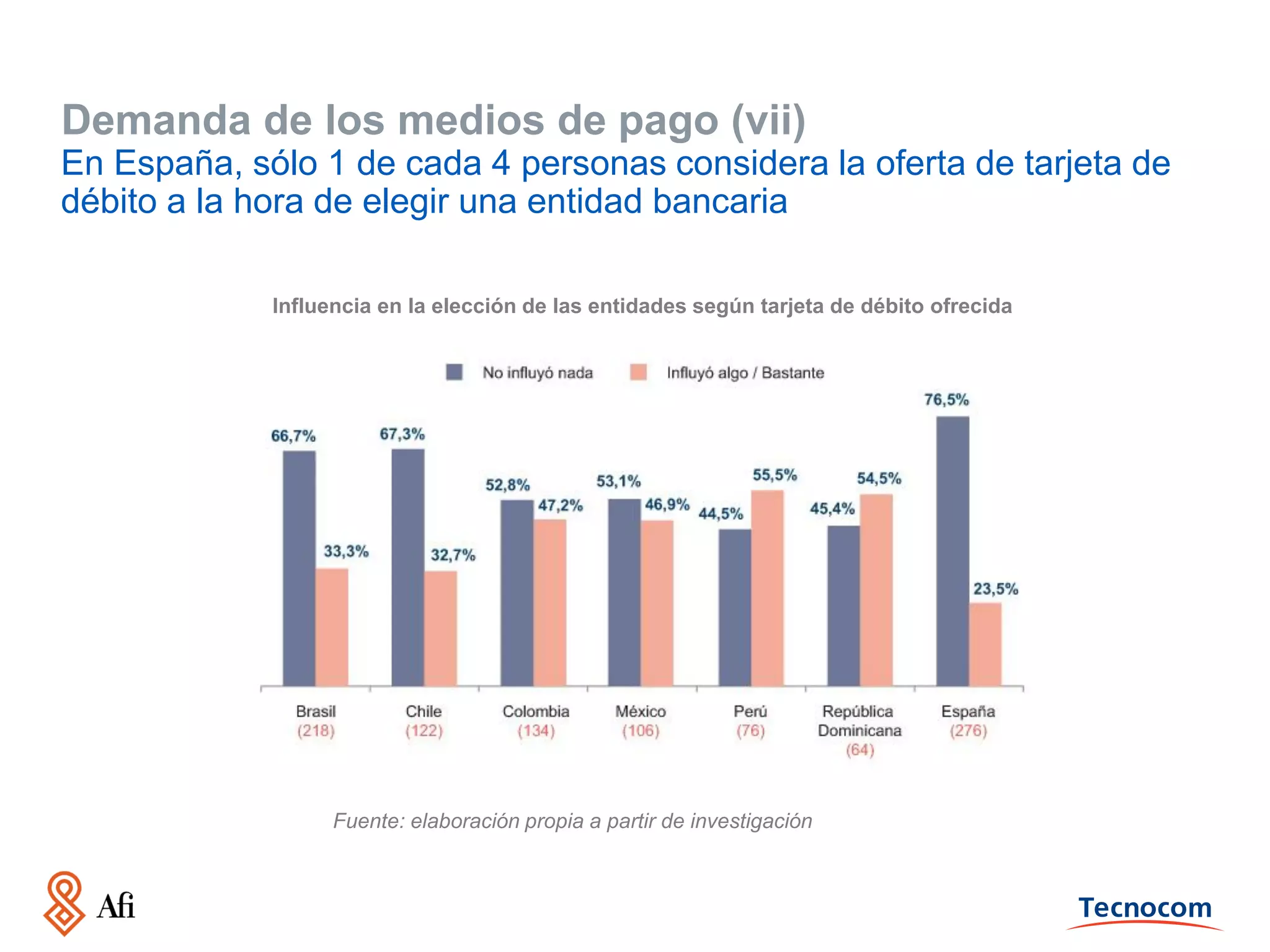

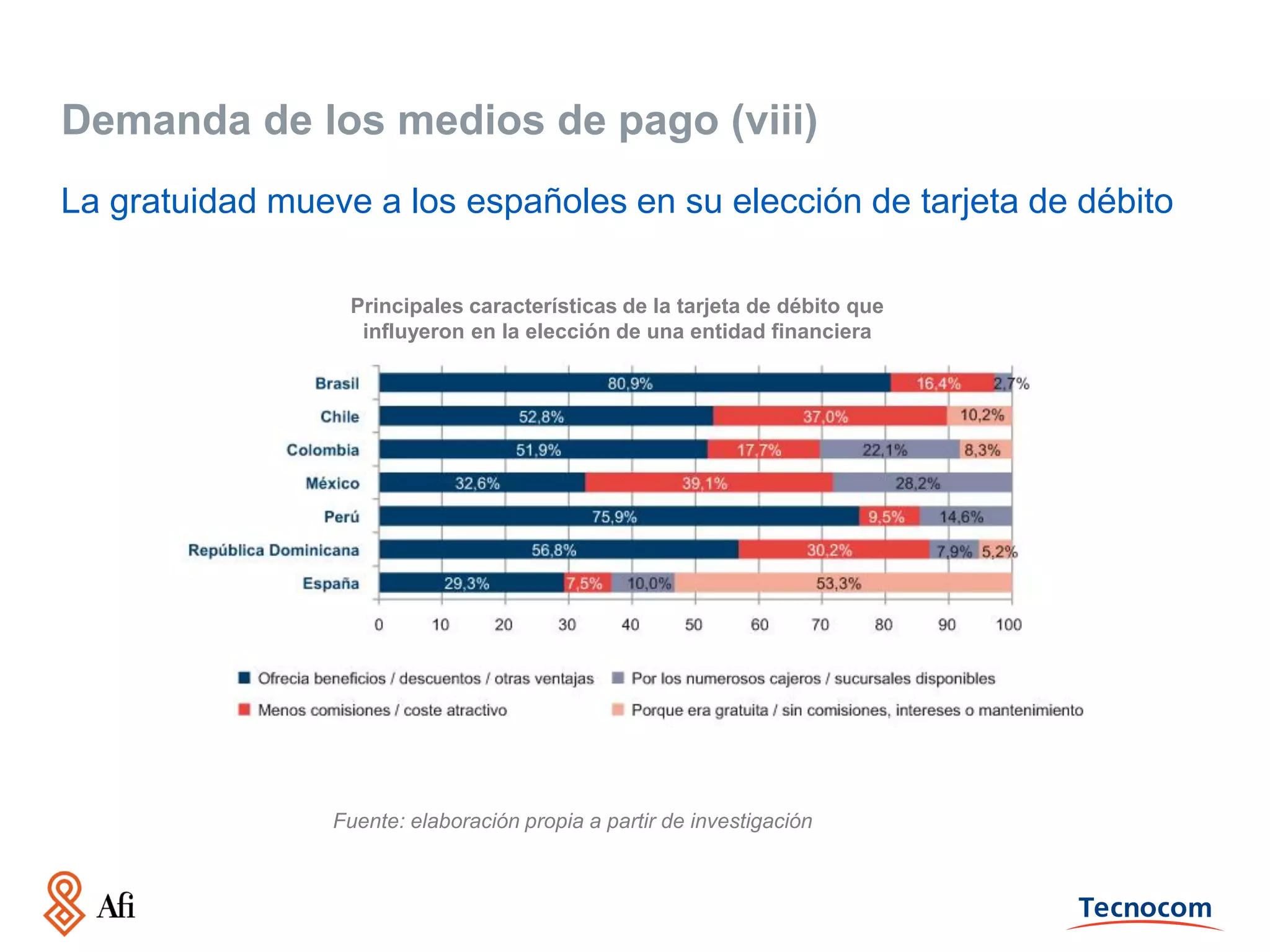

Este informe analiza las tendencias en medios de pago en 2013. Resumiendo: (1) Hubo cambios normativos y nuevos productos como billeteras móviles, (2) Los ejecutivos bancarios prevén mayor innovación y alianzas, especialmente en pagos móviles, (3) Las tarjetas y el comercio electrónico siguen creciendo aunque el efectivo domina en América Latina, (4) Los consumidores valoran comisiones bajas aunque los beneficios adicionales influyen en la elección

![Frida Khalo [Recuperado]](https://cdn.slidesharecdn.com/ss_thumbnails/fridakhalorecuperado-090401025205-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)