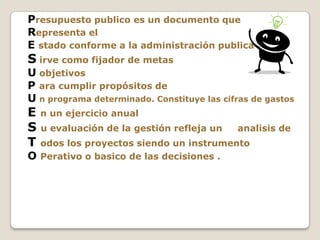

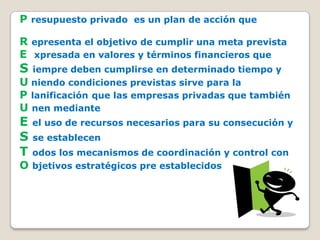

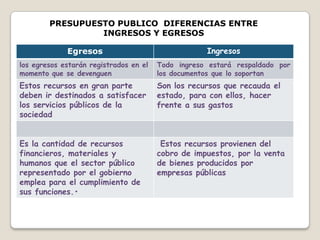

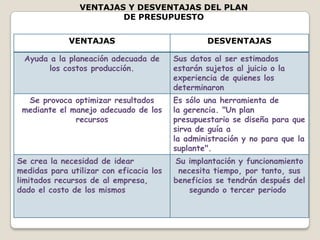

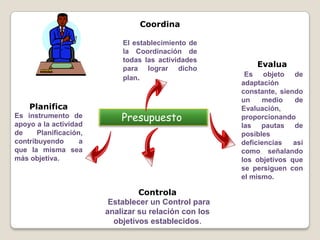

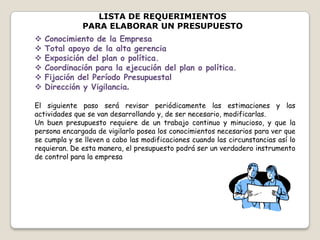

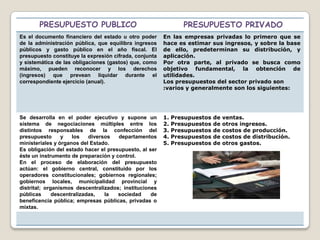

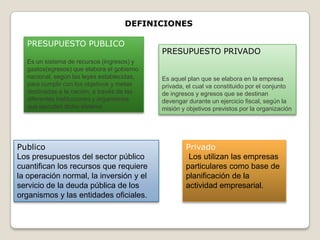

El documento compara y contrasta los presupuestos públicos y privados. El presupuesto público es el documento financiero del estado que equilibra los ingresos y gastos públicos del año fiscal, mientras que el presupuesto privado estima los ingresos de una empresa privada y planifica su distribución para maximizar las utilidades. Ambos presupuestos requieren planificación, coordinación y control, pero persiguen objetivos diferentes dependiendo del sector público o privado.