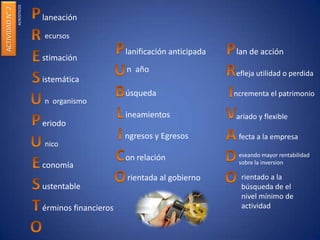

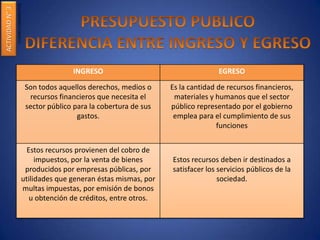

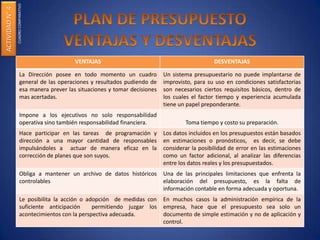

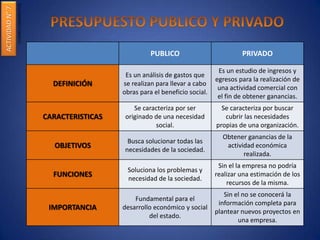

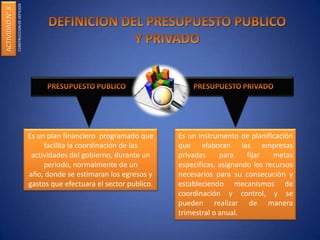

Este documento presenta 10 actividades relacionadas con la elaboración y uso de presupuestos. La actividad 1 describe el mapa mental de un presupuesto. Las actividades 2-7 presentan tablas comparativas, cuadros y listas sobre conceptos presupuestarios. La actividad 8 construye una definición de presupuesto. La actividad 9 muestra un mapa conceptual sobre tipos de presupuestos. Finalmente, la actividad 10 analiza posibles razones por las que un presupuesto puede fallar.