Descargado 29 veces

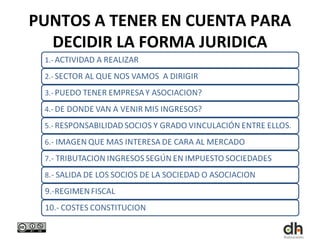

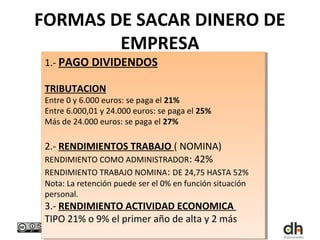

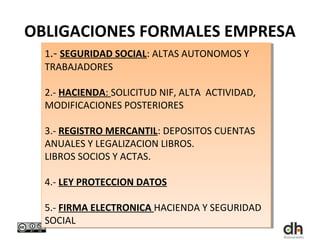

El documento explora diferentes formas jurídicas para llevar a cabo actividades de asesoría, incluyendo asociaciones, fundaciones y empresas mercantiles, resaltando sus características, ventajas y obligaciones. Se ofrece una comparativa entre empresas y asociaciones, así como pautas para decidir la forma jurídica más adecuada y consideraciones fiscales. Además, se abordan aspectos como pactos de socios, fiscalidad y obligaciones formales que deben cumplirse en cada estructura legal.

![Sociedades[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sociedades1-120726211152-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)