Descargar como PDF, PPTX

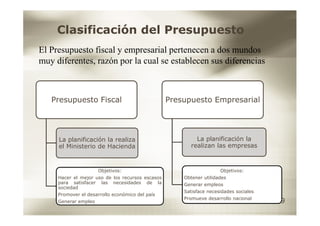

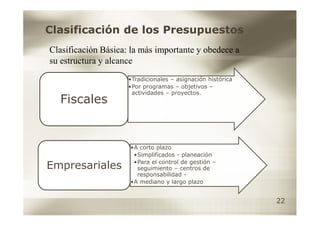

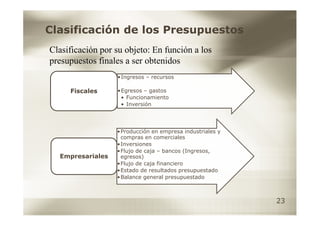

El documento presenta información sobre presupuestos. Explica que un presupuesto es un plan financiero que proyecta los ingresos y gastos de una empresa o entidad para un período determinado. También describe diferentes tipos de presupuestos como presupuestos a corto y largo plazo, y técnicas para elaborar pronósticos como el promedio, aumentos y métodos estadísticos. Finalmente, clasifica los presupuestos por su estructura, objeto, gestión y tipo de entidad.