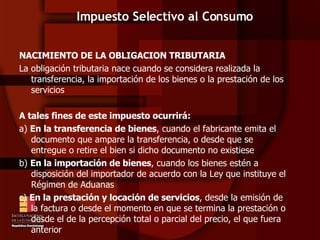

El documento resume los conceptos fundamentales de los tributos desde su definición, características y clasificación. Explica los impuestos, tasas y contribuciones especiales, detallando los impuestos sobre la renta, activos, transferencias de bienes y servicios, y selectivo al consumo en la República Dominicana.