Descargado 17 veces

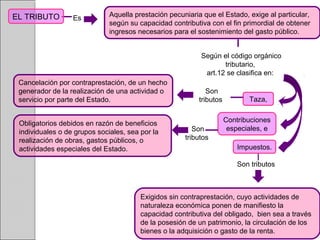

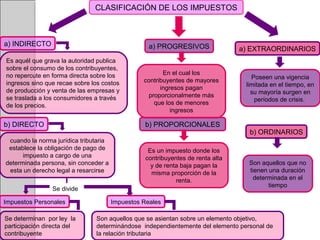

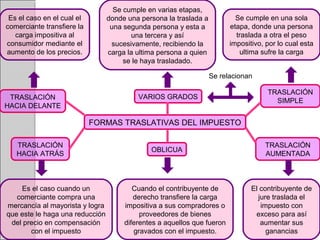

Este documento resume conceptos clave sobre tributos como su definición, clasificación e incidencia. Define tributo como una prestación pecuniaria que el Estado exige al particular según su capacidad contributiva. Se clasifican en impuestos, tasas y contribuciones especiales. Los impuestos pueden ser directos o indirectos, progresivos o proporcionales, ordinarios o extraordinarios. Explica también los efectos económicos de los tributos como la percusión, difusión, traslación e incidencia.