Descargar para leer sin conexión

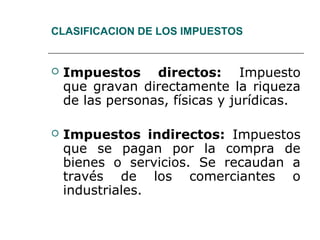

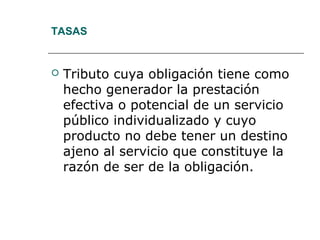

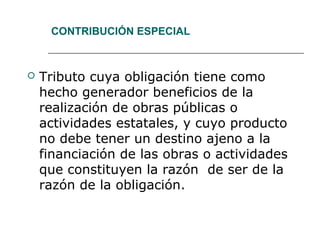

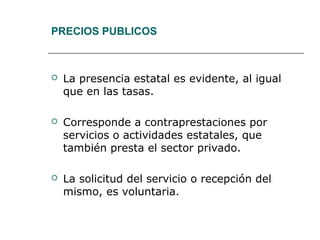

Este documento presenta una introducción al derecho tributario, incluyendo definiciones de conceptos clave como tributo, impuesto, tasa, contribución especial, precio público y exacción parafiscal. Explica los principios de legalidad tributaria, hecho generador, obligación tributaria, exención tributaria y régimen sancionatorio. Además, describe la administración tributaria y sus funciones de percepción e investigación de tributos.