Descargar para leer sin conexión

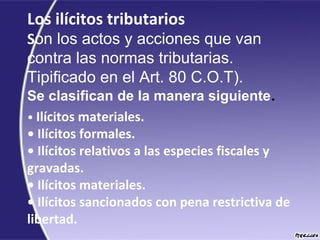

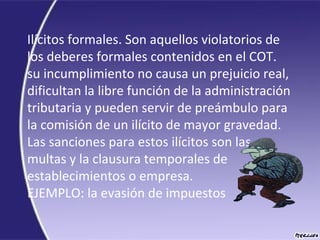

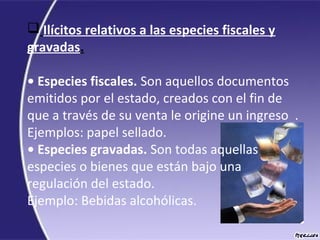

Los ilícitos tributarios en Venezuela son actos que violan normas fiscales y se dividen en ilícitos materiales, formales y relativos a especies fiscales y gravadas. Las sanciones incluyen multas, clausuras temporales y penas de prisión, dependiendo de la gravedad del incumplimiento. También se mencionan causas de extinción de la acción punitiva y la responsabilidad en función de la edad y capacidad mental del infractor.