Descargado 10 veces

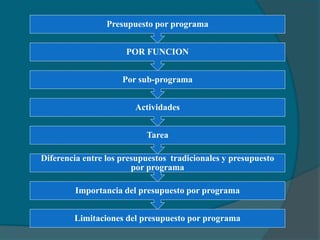

El documento presenta información sobre el presupuesto por programa, incluyendo sus objetivos, categorías, diferencias con el presupuesto tradicional y limitaciones. El presupuesto por programa permite una mejor planificación y asignación de recursos según funciones y metas, aunque requiere de personal capacitado y puede enfrentar resistencia al cambio.