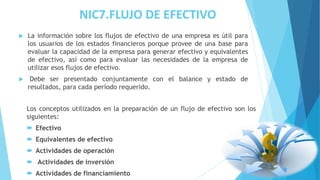

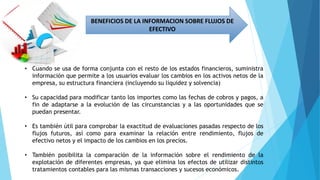

Este documento describe la Norma Internacional de Contabilidad NIC 7 sobre el flujo de efectivo. Explica que el flujo de efectivo muestra la capacidad de una empresa para generar efectivo y evaluar sus necesidades de efectivo. También define el proceso de elaboración del presupuesto de efectivo de una empresa, el cual incluye estimar las entradas y salidas de efectivo para determinar los saldos finales y necesidades de financiamiento.