Descargar para leer sin conexión

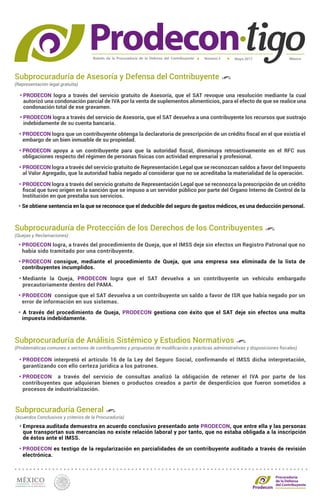

El boletín resume varios casos en los que la Procuraduría de la Defensa del Contribuyente (PRODECON) logró ayudar a contribuyentes mediante sus servicios gratuitos de asesoría y representación legal. En algunos casos, PRODECON logró que la autoridad fiscal devolviera pagos indebidos, reconociera la prescripción de créditos fiscales, disminuyera obligaciones fiscales de manera retroactiva, y reconociera saldos a favor de impuestos que habían sido negados.

![[Crowe] Paquete económico 2020: Análisis de iniciativas presidenciales](https://cdn.slidesharecdn.com/ss_thumbnails/circularfiscal-paqueteeconomico2020analisisdeiniciativaspresidenciales-190909192425-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Deloitte] Paquete Económico 2020](https://cdn.slidesharecdn.com/ss_thumbnails/paquete-economico-2020-09sep19-190909191031-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PwC] Paquete Económico 2020](https://cdn.slidesharecdn.com/ss_thumbnails/pwc-190909185036-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)