Descargado 62 veces

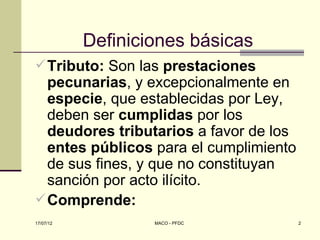

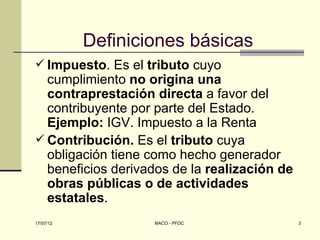

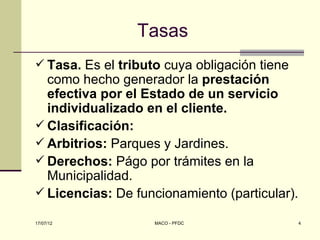

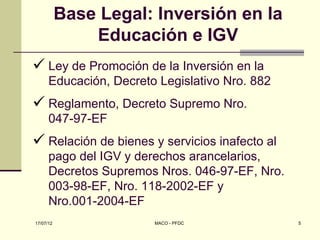

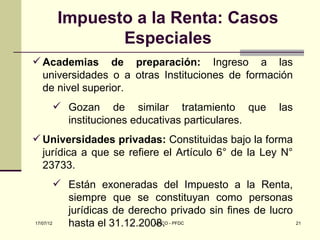

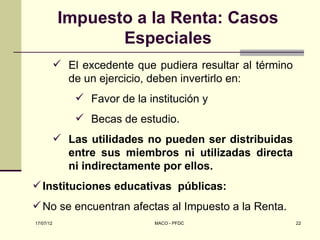

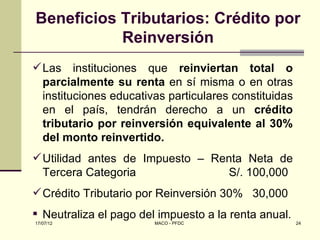

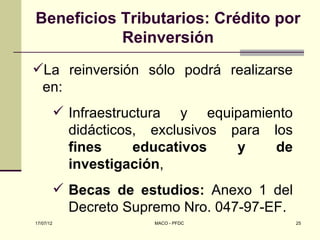

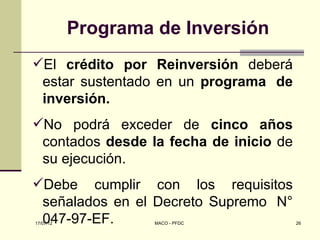

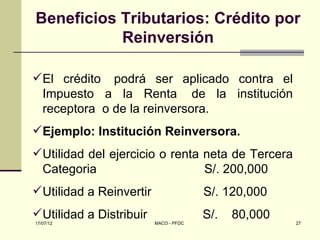

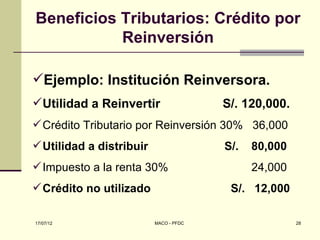

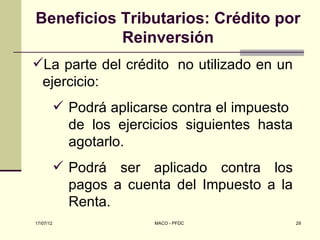

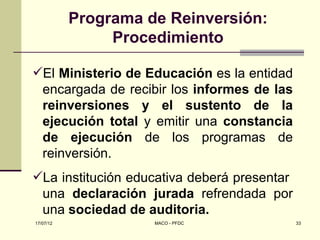

El documento define conceptos tributarios básicos como impuestos, contribuciones y tasas. Explica que las instituciones educativas particulares se encuentran inafectas del pago de IGV e impuestos directos sobre sus actividades y bienes propios de su finalidad educativa. También describe beneficios tributarios como el crédito por reinversión del 30% de la utilidad reinvertida en infraestructura educativa o becas.