Descargar como PDF, PPTX

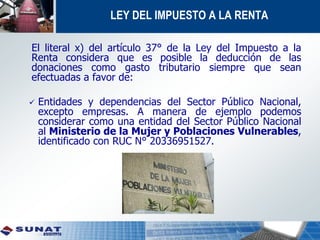

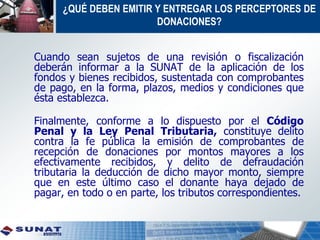

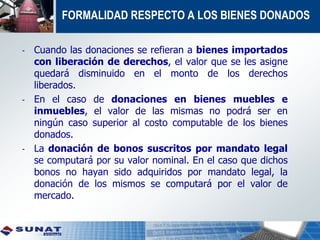

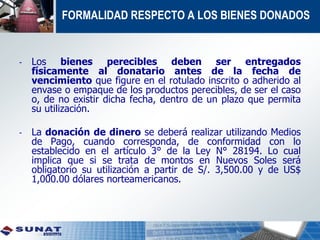

La guía tributaria sobre donaciones establece los requisitos y límites para deducir donaciones en el marco de la ley del impuesto a la renta, permitiendo deducciones solo a entidades calificadas por SUNAT. Se detalla el proceso para acreditar donaciones y se enfatiza la necesidad de comunicar dichas donaciones a SUNAT usando formularios específicos. Además, se mencionan las formalidades para la entrega de bienes donados y las implicaciones legales por fraudes tributarios relacionados con esto.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)