Descargado 29 veces

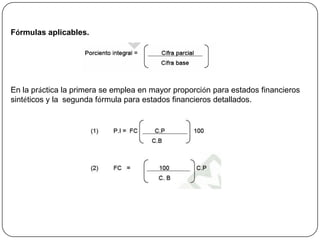

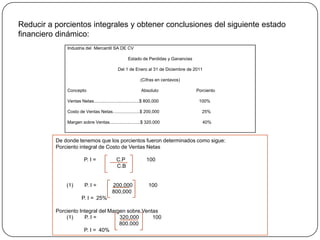

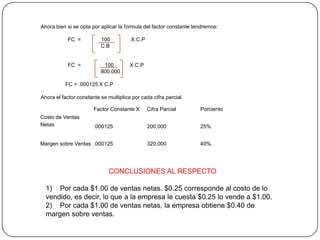

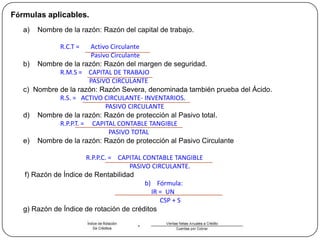

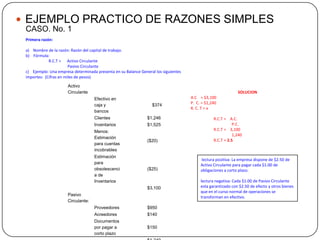

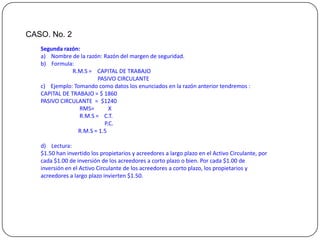

El documento presenta ejemplos de métodos verticales para calcular porcentajes integrales y razones simples a partir de estados financieros. Se muestran fórmulas para calcular el porcentaje integral de costo de ventas netas y margen sobre ventas, así como ejemplos de razones como la razón del capital de trabajo, la razón del margen de seguridad y la razón severa, con sus respectivas fórmulas e interpretaciones.