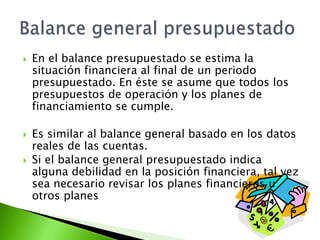

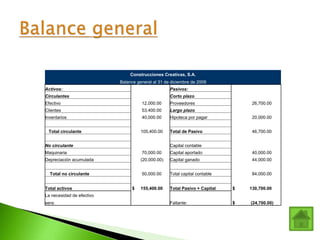

El documento define el presupuesto como un plan financiero que establece metas y objetivos para una organización. Explica que la elaboración de presupuestos implica establecer metas, planes de acción y comparar resultados. Además, los presupuestos promueven la coordinación, comunicación y evaluación del desempeño dentro de una compañía. Finalmente, el presupuesto maestro incluye estados financieros proyectados que guían la toma de decisiones.