Descargado 48 veces

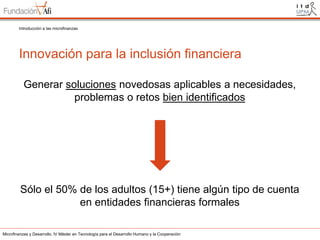

Este documento presenta una introducción a las microfinanzas. Explica que más de 2,500 millones de personas no tienen acceso a servicios financieros y que las microfinanzas buscan satisfacer las necesidades de la base de la pirámide. También describe los principales retos de las microfinanzas como atender a clientes con ingresos irregulares y en contextos de pobreza, así como la necesidad de monitorear tanto los resultados financieros como el impacto social de las instituciones microfinancieras.